Коммерческий вексель, называемый также траттой, обращается в рамках коммерческой сделки, является средством платежа и выдается как документ, гарантирующий оплату товара с отсрочкой платежа.

Вексель

Впервые потребность в использовании векселей для обеспечения бесперебойного функционирования экономики возникла в торговле. Когда торговец покупает партию товара у другого торговца, но не имеет денег, чтобы оплатить сделку немедленно, он может использовать вексель — долговую расписку, в которой покупатель обещает оплатить сделку в течение определенного периода времени. Слово «вексель» происходит из немецкого языка и имеет два значения:

В принципе, трейдер может занять деньги на рынке капитала и использовать их для оплаты товаров. В некоторых случаях, однако, другой вариант сделки кажется более удобным: Продавец товара сам одалживает деньги своему покупателю, предоставляя ему отсрочку платежа и соглашаясь на получение векселя. Конечно, разумный продавец согласится на продажу с отсрочкой платежа по несколько более высокой цене, чем в случае немедленной оплаты наличными.

Скачайте документ исследования и получите отформатированную версию всего за 30 секунд 👍.

Вексель — это вексель на короткий срок от 400 до 6 месяцев (потому что товар покупается в таком количестве, что его можно продать за относительно короткий промежуток времени).

Держатель векселя не может ждать, пока срок его действия истечет, но имеет две возможности использовать его.

Если владелец векселя хочет сам купить товар, он может предложить вексель в качестве оплаты. Продавец этих товаров, принявший вексель к оплате, получает деньги от должника при наступлении срока платежа, точно так же, как это сделал бы первый держатель векселя. Поскольку вексель (т.е. деньги) в данном случае выступает в качестве «посредника» в вексельном обращении, его иногда называют «квазиденьгами».

Если держателю векселя срочно нужны деньги, он может продать вексель по немного сниженной цене и получить деньги, не дожидаясь срока погашения векселя.

Кто может согласиться купить вексель? В принципе, этим покупателем может быть любой другой трейдер, у которого есть свободные деньги.

Студенческие дипломные работы, диссертации и другие документы, написанные студентами.

80% студентов, обратившихся за помощью, улучшили свои оценки.

Есть ли у вас трудности с письмом? Мы можем помочь! Мы найдем список рекомендаций, отсеем ошибки.

Но гораздо больше возможностей купить векселя имеет посредник на рынке капитала — например, банк, выдающий кредиты для обеспечения деятельности компаний.

Обязательные условия векселя изложены в Единообразном законе о векселях (UCA), который является приложением № 400 к Женевской конвенции от июня 1930 года № 358$ «О единообразном законе о векселях»:

- вексельная метка «вексель» в тексте документа;

- безусловный приказ или обязательство уплатить определённую сумму;

- наименование плательщика и первого держателя;

- наименование ремитента;

- срок и место платежа;

- дата и место составления векселя и подпись векселедателя.

Если хотя бы один из обязательных элементов отсутствует, документ не может быть признан векселем. Если хотя бы один из недостающих элементов документа отсутствует, документ не может быть принят:

- при неуказанном сроке платежа считается, что вексель подлежит оплате по предъявлении;

- при неуказании места платежа, таковым считается указанный адрес плательщика;

- при неуказанном месте составления, таковым считается адрес векселедателя;

- если на векселе имеются подписи лиц, неспособных обязываться или подложные, то подписи других лиц всё же не теряют силы.

Простой и переводной вексель

Вексель бывает двух форм: простой вексель и переводной вексель.

Вексель (переводной вексель) — это безусловное (безоговорочное) обязательство должника уплатить денежный долг кредитору в сумме и на условиях, указанных в векселе и только в векселе. Вексель выдается самим векселедателем и по сути является его собственным векселем.

Вексель — это письменный документ, содержащий безусловное распоряжение векселедателя (трассанта) трассату (плательщику) уплатить третьему лицу (трассату) указанную в векселе денежную сумму в соответствии с его условиями.

Основа векселя. Вексель обычно возникает в ходе сделки с товарами, когда покупатель товара не имеет необходимых средств на момент поставки и вместо денег выписывает специальный вексель, по которому он обязуется выплатить продавцу денежную сумму, которую последний потребует впоследствии. В конце этого периода векселедержатель предъявляет вексель покупателю (т.е. должнику по векселю), который выплачивает указанную сумму денег и получает взамен вексель («обналичивает»). Вексель обычно выписывается должником на имя своего кредитора и передается ему.

Основа векселя. Вексель предполагает «перевод» долга с одного лица на другое. Обычно лицо, выдающее вексель (векселедатель), является одновременно кредитором одного лица и должником другого. При векселе векселедатель требует, чтобы лицо, которое ему должно, заплатило его кредитору напрямую, а не непосредственно ему.

Вексель имеет итальянское название «tratta» (переводится как «перевод»), при этом векселедатель именуется «трассант», должник по векселю — «трассата», а держатель (получатель векселя) — «ремитент».

Вексель: что это такое

Как свидетельствуют международные правила, вексель является особой ценной бумагой, имеющей собственную правовую базу для своего регулирования. Фактически, это долговое обязательство.

Так, для большинства ценных бумаг, обращающихся в России, нормативной базой является Федеральный закон «О рынке ценных бумаг», а вот обращение этих бумаг и вексельное право регулируется Федеральным законом «О простом и переводном векселе», основой которого являются документы, принятые на Женевской конференции 1930 года, которые целиком ориентированы на этот вид ценных бумаг.

Вексель можно считать особым видом ценной бумаги. Он дает его владельцу право на получение определенной суммы уже уплаченных денег. Место и время погашения кредита также могут определяться характеристиками этой гарантии.

Вексель отличается от обычного векселя или кредитного договора тем, что он не связан с конкретным кредитом. Это не принимается во внимание, как и причина предоставления данной гарантии (в суде ее все равно невозможно будет оспорить — описанные условия должны соблюдаться в любом случае).

В этом и заключается суть векселя — в том, чтобы установить наличие долга у лица, выдающего вексель (векселедателя), перед лицом, которому этот долг гарантирован.

В документе обычно указывается, что местом платежа является банк, в котором у должника открыт счет. Важной особенностью этого документа является то, что для погашения долга не требуется присутствие должника, так как банк обязан выплатить определенную сумму по векселю путем списания ее со счета должника. Для этого достаточно представить документ, составленный по всем правилам ст. ст.

Вексель считается самым старым долговым документом и использовался в Европе в эпоху Возрождения. В то время различные формы этой ценной бумаги были широко распространены и использовались для оплаты товаров и услуг.

Оплата всегда считалась обязательной. Если у должника нет денег для выплаты, он теряет свое имущество. Таким образом, переводной вексель отличается от простого векселя тяжестью последствий неплатежа.

Вексель, если просто объяснить его суть, письменно подтверждает наличие долга, практически не завися от особенностей сделки и обстоятельств, при которых он был выдан.

Кто его может выписать

Выписывать (выдавать) векселя могут не все, а только те, кто обладает так называемой «правоспособностью» (см. что такое правоспособность и недееспособность).

Законодательство Российской Федерации предусматривает, что такие инструменты не могут выпускаться государственными органами исполнительной власти. То есть, эти ценные бумаги принадлежат частным компаниям или компаниям, включающим государственную собственность, но не принадлежащим государству.

Виды векселей — простой, переводной, именной, ордерный

Эти ценные бумаги делятся на различные категории в зависимости от вида указанного на них платежа.

В случае с векселем, например, эмитент векселя обязан выплатить долг. Этот тип векселя и сегодня является самым распространенным.

Вексель немного сложнее. Долг — это задолженность конкретного лица (должника) перед эмитентом. Но держатель векселя будет требовать погашения долга от должника, а не от лица, выдавшего вексель.

Особенность векселя: он является обязательным и действительным только в том случае, если лицо, которое впоследствии будет выплачивать долг, согласится с его условиями.

Это важно, потому что если такое согласие не указано, документ все равно действителен, и вы должны его оплатить, но тому, кто его выдал. Другими словами, отсутствие согласия превращает вексель в простой вексель.

Например, я выдам вам вексель, по которому мой друг обязуется передать вам определенную сумму денег. Я напишу его, но должником будет мой друг. Однако если мой друг не согласится (не подпишет документ), я буду должен вам сам (документ был изменен с векселя на простой вексель).

Существуют также векселя, в которых указывается лицо, имеющее особое право на взыскание долга. Еще одна особенность: его можно переносить, для чего необходимо заполнить специальное поле внизу. Надпись на обороте титула называется «индоссамент». Он определяет лицо, которое получит следующее требование по страховке.

Векселя обычно не показывают, кто является держателем, но они указывают, кто должен платить, а также содержат другую информацию: какая сумма должна быть выплачена, когда она должна быть выплачена и где она должна быть выплачена.

Право на этот вид залога становится торгуемым; долг переходит к держателю залога, когда наступает срок платежа (что-то вроде «депозита до востребования»).

Банковские векселя

Банковские учреждения также продают векселя, обычно для привлечения дополнительного капитала. Существуют сходства и различия между депозитными контрактами и векселями.

В отличие от депозитов, государство вообще не страхует, например, векселя. Предположим, банк обанкротился или у него отозвали лицензию. В этом случае владелец векселя окажется в невыгодном положении — он не сможет ничего взять в качестве залога.

Когда активы банка продаются после банкротства, сначала погашаются банкноты, а затем депозитные контракты банка.

Помимо продажи векселей, банки покупают их, а затем продают другим (частным лицам и компаниям), увеличивая количество людей, ответственных за этот долговой инструмент. Это выгодно держателю, так как он может требовать возврата долга как от предыдущих владельцев, так и от банка.

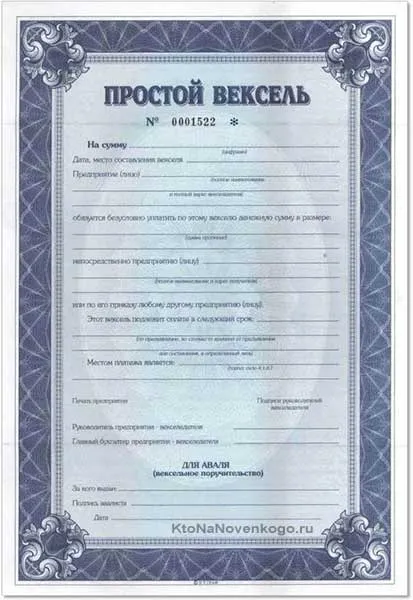

Обязательные реквизиты

Обязательные предметы включают:

- Отметка «вексель».

- Обязательство уплатить денежную сумму, в том числе приказ без каких-либо условий.

- Реквизиты плательщика и держателя.

- Для переводного векселя – лицо, в пользу которого выписан вексель или ремитента .

- Дата и место составления. Если место не указано, то будет считаться адрес векселедателя.

- Порядок платежа. Если срок не определен, то обязательство по оплате наступает по требованию. Если место платежа не указано, то выдача денег происходит по адресу плательщика.

- Подписи сторон. Если подпись одной из сторон признается недействительной, то на действительность остальных подписей это не влияет.

Уплата процентов не является обязательной, так как статья 395 Гражданского кодекса может применяться без процентов.

Отличия векселя от вклада

Недобросовестные кредитные учреждения предлагают своим клиентам вексель вместо банковского депозита, утверждая, что получают более высокую процентную ставку и не имеют риска. На практике, однако, существуют риски.

- Деньги по нему не застрахованы, тогда как Агентство по страхованию вкладов страхует банковские депозиты на сумму до 1,4 млн рублей. В случае банкротства банка, кредитору предстоит долгий путь судебного разбирательства, в том числе действий по включению в реестр требований кредиторов.

Евгений хотел сделать вклад с годовой процентной ставкой 12%, но ему предложили вексель с процентной ставкой 15% и аналогичным сроком. Евгений согласился, но через шесть месяцев у банка отозвали лицензию. Евгений был вынужден зарегистрировать свое требование и после процедуры банкротства получил только треть своих денег.

- Досрочное расторжение. Договор банковского вклада можно расторгнуть досрочно. Да, процентная ставка будет «до востребования», но человек получит хотя бы свои деньги в полном объеме. Досрочно получить деньги по векселю нельзя, исключение – добрая воля должника.

- Налогообложение. По доходам нужно уплатить 13% налога применительно к физическому лицу, налог на прибыль – применительно к юридическому лицу. По банковскому вкладу физические лица платят налог только с суммы свыше 1 млн, умноженной на ставку Центробанка на начало года. А в 2022 и 2023 годах россияне вовсе освобождены от уплаты НДФЛ по вкладам.

Депозит уступает векселю, особенно в период высоких ключевых процентных ставок Центрального банка Российской Федерации. Рассчитайте доходность банковского вклада в Совкомбанке на компьютере и вложите свои деньги на выгодных условиях.

Вложите свои сбережения в работу и получайте пассивный доход! Совкомбанк предлагает линейку вкладов с гибкими условиями — вы можете выбрать тот, который подходит именно вам. Высокая процентная ставка до 8,7% в год защищает ваши деньги от инфляции и помогает быстрее накопить на более крупные покупки. Подайте заявку онлайн!

Риски при покупке векселя

Есть несколько моментов, о которых следует помнить.

- Вексель может выдаваться любым юридическим лицом, в том числе фирмами-однодневками, которые могут оформить выдачу, получить деньги, а потом прекратить свое существование. Поэтому к выбору векселедателя относитесь максимально внимательно.

- Вексель должен включать обязательные реквизиты, перечисленные выше. Их отсутствие — основание не признавать данный документ, а значит он будет обычным договором займа. Это может создать трудности при взыскании задолженности.

- Вексель может содержать не только обязательство компании, его выдающей, но и другого юридического лица – так называемый переводной вексель. То есть деньги будет должен не векселедатель, а другое юридическое лицо. В таком случае существуют риски его потенциальной неплатежеспособности, которые нужно проверить.

- Вексель — бумажный документ, составляемый в одном экземпляре. Это означает, что существует риск утраты данного документа. В суде придется доказывать, что он вообще существовал.

Более высокие расходы — для обращения взыскания на счет вам потребуется составить у нотариуса акт о протесте счета: Ставка составляет 1% от суммы задолженности, но не более 20 тысяч рублей.

С другой стороны, процедура рассмотрения дела в суде будет быстрой: Эти дела решаются в порядке мандамуса. Судья издает судебный приказ, обязывающий должника выплатить долг. Если он не подаст апелляцию в течение 10 дней, постановление считается окончательным и может быть приведено в исполнение.

Виды векселей

Существует несколько типов, которые мы рассмотрим отдельно в этой статье:

- Простой вексель

- Переводной

- Именной

- Ордерный

- Банковский

- Простой и переводной вексель

Основным принципом различия векселей является форма оплаты долга по этой бумаге. Поэтому существует два основных варианта:

Простой вексель

Самый распространенный тип бумаги. Наиболее распространенный тип векселя — это самый распространенный тип бумаги.

Переводной вексель

Как легко понять из названия, этот документ передает долговые отношения. И здесь участвует третья сторона — должник. Это третье лицо имеет долг перед составителем векселя. И лицо, получившее вексель и являющееся держателем векселя, в определенный момент времени потребует выплаты долга от этого третьего лица, а не от составителя векселя.

Примечание: Если долг зарегистрирован в векселе или другом долговом соглашении, он может быть преобразован в долг в векселе. Но вы должны быть в курсе всех нюансов.

Векселя, как уже говорилось выше, являются самыми серьезными долгами. Поэтому существует вероятность того, что должник может не согласиться с условиями векселя. И это самая важная особенность такого документа. Поэтому всегда помните об этом:

Вексель действителен только в том случае, если на нем стоит подпись лица, обязанного платить.

Если такая подпись отсутствует, вексель также действителен, но за выплату долга отвечает лицо, выдавшее вексель. Это делает бумагу векселем.

Именной и ордерный вексель

Это уже является отличием от держателя векселя.

Вексель. Это означает, что в бумаге отражено конкретное лицо, которое приобретает право на долг.

Вексель. В нем не указано, кто является держателем векселя. Только тот, кто его выдает — тот, кто его выплачивает — остается облеченным. И, конечно, все остальные детали — количество, время, место. Права, предусмотренные законопроектом, могут передаваться от одного лица к другому. В установленный для погашения долга срок, лицо, имеющее право на вексель, получает долг.

Вексель также может быть передан другому лицу особым образом.

Для этой процедуры следует использовать пустое место на обратной стороне счета. Индоссамент на обратной стороне векселя называется обратным индоссаментом. Целью индоссамента является идентификация следующего предъявителя векселя. Требуется подпись предыдущего владельца («принципала»).

При смене владельца счета-фактуры по контракту контрасигнатура не требуется. Но это можно сделать. И если надпись установлена, то она уже должна присутствовать на всех последующих передачах данной купюры. Вексель передается на класс зарегистрированных ценных бумаг в момент первоначальной регистрации.

Очень важно. Любое лицо, которое было держателем векселя, несет ответственность за него. Если эмитент не в состоянии выплатить долг, держатель документа имеет право потребовать погашения от любого из индоссантов.

Проще говоря, долг по векселю должен выплатить Ваня, и со временем право на вексель перешло от Пети к Игорю, затем к Вове и, наконец, к Диме. На данный момент Дима является держателем счета. Теперь он требует, чтобы Ваня вернул ему деньги. Но у Вани нет денег. Он не может ничего дать. Поэтому Дима обращается к последнему (в основном) владельцу счета — Вове. Вова тоже не может платить. Так он попадает к Игорю, который обращается к Пете. До появления Petya ни у кого не было учетной записи. И поэтому он обязан вернуть долг Диме.

Где применяют векселя

Счет фактически является письменным подтверждением долга. На него не влияют обстоятельства, при которых он составляется, и особенности сделки. Если необходимо оговорить дополнительные условия — например, при продаже товаров, предоставлении кредита и т.д. — между сторонами заключается дополнительное соглашение.

Как правило, векселя используются в:

- В кредитовании. В качестве кредитора или заёмщика может действовать любое лицо. Это могут быть частник, кредитная организация, любое юрлицо — все кроме государства! Как мы говорили вначале статьи, органы власти не вправе выписывать такие бумаги. Причём, как и раньше, кредит по векселю будет расцениваться как более надёжный для того, кто его выдаёт. Собственно по векселям погашают и свои долги, и продают долги другим лицам.

- Предпринимательство. В основном, продавцы, таким образом, дают возможность клиенту отсрочить платёж. Стандартно такие сделки идут без процентов.

- Привлечение капитала. В основном этим занимаются банковские организации. Но, в отличие от первого варианта, речь не идёт о кредитовании. Потому что в этом случае, вексельные обязательства схожи с банковскими вкладами. Помимо банков таким способом увеличивать оборот могут и крупные компании и инвесторы.

- Денежная сфера. Иными словами, иногда векселя выступают заменой деньгам. Эти бумаги используют для того, чтобы оплатить задолженность. А сделать это можно почти перед любым лицом. В первую очередь речь о нишах бизнеса. В обиходе простых граждан вы вряд ли встретите вексели.

Отличия векселя от долговой расписки

- Оформление. Вексель нельзя оформлять в свободной форме. Он должен содержать все необходимые реквизиты сторон. Чаще всего он выпускается на специальной бумаге, которая имеет защиту от подделки. Но оформленный на стандартном листе, он также будет действительным.

- Вексель, как уже было сказано не раз, накладывает строжайшую ответственность. И расписка с ним не сравнится.

- Один вексель может применять в совершенно различных ситуациях и сферах деятельности, потому что не привязывается к условиям сделки. Он является собой гарант долга.

- Вексель как ценная бумага имеет международный уровень и регулируется отдельным законом, одинаковым во всех странах, подписывавших ту самую конвенцию тридцатого года.

В заключение напомним об особенностях векселя: Его можно использовать самыми разными способами — от оплаты собственных долгов до продажи банковским учреждениям. И стоимость этой бумаги увеличивается по мере приближения даты выплаты фиксированного долга.

Риски векселя

Основным риском при покупке векселя является неспособность эмитента платить, то есть неспособность оплатить вексель вовремя и в полном объеме. Также важно помнить, что средства физического лица, потраченные на покупку векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Росфинмониторинг и Банк России также видят риск того, что этот вид безопасности может быть использован для схем отмывания денег. В сентябре 2019 года Банк России рекомендовал кредитным организациям не выдавать векселя, если есть подозрение, что вексель может быть использован для схем, в конечном итоге направленных на обналичивание или незаконный перевод средств за рубеж.

«В настоящее время наблюдается общее снижение использования векселей в теневых схемах, в том числе связанных с переводом средств за рубеж, — сообщили РБК Инвестиции в пресс-службе Росфинмониторинга, — Мы полагаем, что на снижение существенно повлияло внимание кредитных организаций к операциям с векселями в связи с выходом методических рекомендаций Банка России от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторинг зафиксировал, что банки неоднократно отказывались проводить операции с векселями на крупные суммы из-за подозрений, что они служат для отмывания доходов от преступной деятельности».

Следите за новостями компании в нашей группе ВКонтакте

Лицо, выпускающее ценные бумаги. Эмитентом может быть физическое или юридическое лицо (компании, правительства или местные органы власти). Финансовый инструмент, используемый для привлечения средств. Основными видами ценных бумаг являются: Акции (дают владельцу право собственности), Облигации (долговые ценные бумаги) и их производные. Подробнее на

Отличие от облигации

На первый взгляд, вексель можно сравнить с облигацией. Обе эти категории являются относительно безопасными и зарекомендовали себя как консервативные инвестиции. Но у них есть много, иногда фундаментальных, различий. Различия между векселем и облигацией перечислены в таблице ниже:

Признак

Вексель

Облигация

Таким образом, эти, казалось бы, похожие инструменты имеют больше различий, чем сходства. На самом деле, их связывает только то, что они оба являются долговыми инструментами и относятся к категории ценных бумаг. Как векселя, так и облигации можно перепродать, что дает дополнительное преимущество.

Сколько будет стоить купюра, если вы купите ее на вторичном рынке — например, в банке? Предположим, вы хотите купить вексель, который погасит 100 000 рублей через два года. Сколько бы вам пришлось заплатить за него сегодня? Менее 100 000, потому что вы можете положить их в банк сегодня с процентами и получить больше денег через два года. Таким образом, вексель покупается по его денежной стоимости, расчет которой был объяснен в этой статье.

Отличие от долговой расписки

Поскольку вексель является долговым обязательством, его часто сравнивают с векселем. Но и здесь при ближайшем рассмотрении обнаруживаются различия:

Признак

Вексель

Долговая расписка

В целом, это похожие, но в основном разные формы заимствования. Вексель гораздо надежнее.

Выпуск векселя

Выпуск данного вида ценных бумаг регулируется специальным федеральным законом и статусом векселя. Он печатается на официальной канцелярской бумаге и всегда имеет строго определенную форму, содержащую определенные неотъемлемые части:

- наименование;

- обязательство;

- реквизиты для предъявления;

- сумма;

- срок платежа;

- место платежа;

- дата выписки;

- подпись векселедателя

Есть ли риски?

Риски, связанные с хранением векселя, существуют всегда. И это обычно приводит к убыткам и финансовым потерям для компаний, банков и частных лиц, принявших вексель к оплате.

К наиболее важным рискам относятся:

- мошенничество,

- несвоевременное погашение векселя,

- неправильно оформленный договор,

- банкротство должника.

В целом, обращение банкнот на российском рынке продолжает расти. В России до сих пор не существует рынка обмена векселями и единой информационной системы, объединяющей данные всех векселей в общую базу и обеспечивающей безопасность сделки и финансовую надежность эмитента ценных бумаг.

Подделка счетов — самая распространенная причина денежных потерь. Проблема заключается в том, что финансовый инструмент может быть только в бумажной форме. Проверка подлинности документа — довольно сложный и трудоемкий процесс. Лучшее решение в таком случае — отнести счет адвокату для проверки.

Преимущества и недостатки векселя

Она имеет свои преимущества и недостатки.

Преимущества:

- Погашение обязательно.

- Принудительное взыскание возможно без решения суда.

- Под залог векселя допускается привлечение дополнительного капитала и рефинансирование действующих кредитов.

- Обязательства можно передать третьей стороне.

- Расчеты векселями равнозначны расчетам с помощью денежных средств.

Недостатки:

- Вексель ничем не обеспечен.

- По закону возврат средств гарантирован, но в реальности не всегда (особенно при банкротстве банка-эмитента векселя).

- Взыскание долга через суд может затянуться на несколько лет.

Взвесив все за и против, вы можете решить для себя, какие риски вы готовы взять на себя в вексельных операциях.

Популярные вопросы

Каковы преимущества и недостатки каждого из этих рисков? В этом случае вексель передается путем надписи (индоссамента) от одного держателя к другому.

Существует три основных различия.

- При вексельном кредитовании выплата процентов и основной суммы долга осуществляется в конце срока, а не равными ежемесячными платежами, как при банковском кредите.

- Вексельный заём не учитывает кредитную историю человека или компании, а для банка это играет важную роль.

- Выдача векселя под залог чего-либо не допускается. А чтобы оформить выдачу кредита, банк может потребовать залог.

Это вексель, выданный физическим лицом без помощи третьей стороны для передачи другой стороне за наличные.