Специальный индоссамент — это индоссамент, в котором имя плательщика написано между строк. Чек с таким индоссаментом может быть предъявлен только в тот банк, название которого написано между строк.

Обзор всех видов банковских чеков, а также их образцы заполнения и бланки

Чек — это вид титула с безусловной доверенностью от чекодателя. Чек может быть кассовым, кроссированным, именным, чеком на предъявителя и другими. Обычно он пронумерован и относится к определенной чековой книжке. Вы можете приобрести чек с ограниченным, иногда коротким, сроком действия.

В следующей статье вы узнаете, кому интересен этот финансовый инструмент, кто чаще всего его использует, кто и как его заполняет.

- Виды чеков

- Денежный

- Расчетный

- Другие виды

- Индоссамент

- Бланк денежного чека и образец заполнения

- Примеры и фото

- Кем оформляется денежный чек?

- Чьи подписи должны быть?

- Правила заполнения чековой книжки

- Как обналичить?

- Срок действия

- Источники и справочные материалы

- Заключение

Виды чеков

Слово «чек» происходит от английского слова «cheque», которое является сокращением от «exchequer», что означает казначейство. Это своего рода аутентифицированный документ в точно определенной форме. Чек существует уже более 500 лет и подразделяется на 2 основных типа: денежный чек и перечеркнутый чек.

Обе категории имеют множество подтипов. В России чек не пользуется большой популярностью у частных лиц. Возможно, это связано с развитием рынка пластиковых карт и слабой защитой документа от подделок. Тем не менее, он все еще используется некоторыми предприятиями.

Денежный

Этот финансовый документ используется для передачи указаний владельца счета третьему лицу — получателю чека. Инструкция содержит информацию о выплате наличных средств учреждению, владеющему счетом. Другими словами, это средство распоряжения деньгами.

В Российской Федерации чековая книжка состоит из оборотной, лицевой и оборотной сторон, на которых написана следующая информация:

- порядковый номер;

- ФИО ремитента и его паспортные данные;

- дата выдачи;

- подписи держателя книжки и ремитента.

Чековые суммы часто снимаются с расчетного счета компании. Например, отделом кадров, для закупки: хозяйственных товаров, канцелярских и других принадлежностей. Или используется бухгалтером для выдачи платежных чеков.

Расчетный

Это специальный бланк для безналичных расчетов между счетами держателя и получателя чека. Его можно использовать, например, для оплаты товаров или услуг.

Чек — это аналог платежного поручения с реквизитами контрагента. Только в этом случае плательщик передает документ не банку, а третьему лицу (компании). Если получатель не депонирует чек в срок, держатель чека отзывает ордер. Эта безопасность также подлежит строгой отчетности.

Порядок и условия обращения чеков регулируются статьями 855 — 877 Гражданского кодекса Российской Федерации.

Другие виды

В денежных операциях участвуют различные виды наличных денег и банковских чеков. Эти документы классифицируются в зависимости от способа их составления, условий их принятия и срока действия.

- Ордерный. Выписывается чекодержателем на определенное лицо с дополнением «…или его приказу». Благодаря этому, чекополучатель может передать эту ценную бумагу другому контрагенту, но при условии индоссамента (передаточной подписи).

- Акцептованный. Это документ с согласием банка, что в свою очередь гарантирует зачисление денежных средств, указанных в чеке, на счёт получателя. В нашей стране такая форма ценных бумаг используется при расчётах между бюджетными организациями, а также для некоторых операций с ФНС.

- Кроссированный. Документ с двойным функционалом, что понижает риски ошибочных выплат за счёт сужения круга держателей чека, способных предъявить его в банк. Бумага классифицируется по общему и специальному кроссированию.

- Авизованный. Это чек в банк плательщика с приказом выдать определённую денежную сумму за счёт будущего покрытия. Например, ожидаются поступления на счёт. В некоторых случаях сопровождается письмом из банка чекодателя (кредитовое авизо).

- Дорожный. Служит для выплаты денежных средств или оплаты товара. Верифицируется подписью предъявителя. То есть, необходимо заново расписаться, чтобы документ приняли. Эмитентами могут быть финансовые организации и туристические компании.

- Коммерческий. Принимается от бенефициара исключительно по инкассо. Документ нельзя передавать третьим лицам. Обладает ограниченным временем действия. Если такового не установлено, то максимальный срок 6 месяцев.

- Именной чек оформляется на определённое лицо (физическое / юридическое), без права будущей передачи по индоссаменту. Однако, смена прав по этому документу всё же возможна, но лишь в виде исключения, с последующим переходом прав по долговым требованиям, установленным ГК РФ.

- Предъявительский — это обычный денежный чек. Выдаётся на предъявителя. Передаётся третьим лицам без индоссамента, простым вручением. Срок действия документа 10 дней. Существует в бездокументарной (электронной) форме.

- Аннулированный. Оплаченный или погашенный чек определённой финансовой организацией. Не подлежит возвращению.

Индоссамент

Чек, как и любой другой передаваемый инструмент, может быть передан посредством индоссамента (передаваемой подписи). Получатель чека ставит свою подпись на обратной стороне чека и становится индоссантом. Рекомендуется простая подпись, желательно такая же, как подпись в паспорте. Он подтверждает передачу прав на чек другому лицу, а также устанавливает ответственность индоссанта перед последующими держателями документа.

Плательщик может не подписывать чек до его инкассации.

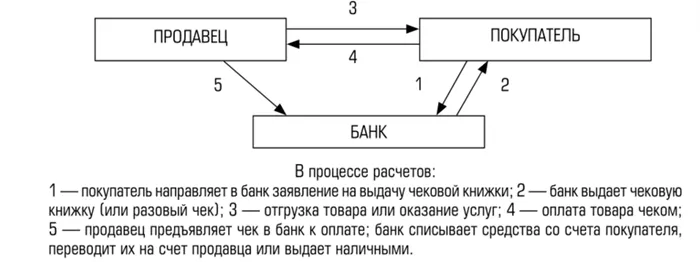

Инкассирование чека — это выполнение банком поручения клиента принять платеж в соответствии с чеком, предъявленным в банк для инкассирования.

Помимо индоссамента, существует еще два вида индоссаментов: Именные и бланковые индоссаменты. В первом случае указываются конкретные данные или личные данные лица, которому перечисляется чек. В последнем случае не указывается, кому или по чьему приказу должен быть оплачен чек, т.е. ставится только подпись индоссанта.

Чек — это.

Чек — это особый вид ценной бумаги. Он поручает банку выплатить указанную на нем сумму лицу, предъявившему его (или тому, на кого он выписан).

Чек состоит из трех частей:

- Чекодатель, так называется лицо, выдавшее чек.

- Чекодержатель — лицо, в чью пользу выдаётся чек.

- И банк-плательщик, для него предъявление чека является распоряжением о выдаче средств.

Бумажные чеки собираются в пачки по 30 или 50 штук в книге, называемой чековой книжкой.

Бумажный чек — это чистый чек. Чек подписывается предъявителем, и необходимая информация отмечается на лицевой и оборотной стороне чека. Корешок остается в ящике.

В наши дни бумажные чеки используются все реже и реже: Теперь они электронные.

Термин «чек» происходит от английского слова check и французского cheque и обозначает денежный документ с коротким сроком погашения.

Чеки не имеют статуса полноценного средства платежа; их основное назначение — служить средством управления деньгами в неденежной форме (например, так Google Adsense платит своим партнерам). Чеки могут быть выписаны физическим или юридическим лицом при условии наличия открытого счета.

Оплата может производиться из двух источников: во-первых, из денег клиента на специальном счете, называемом чеком. Или средства, предоставленные банком.

Условия обработки чеков регулируются Гражданским кодексом и внутренними правилами банков.

- именной — на конкретное лицо;

- предъявительский ;

- ордерный — в пользу конкретного лица. Чекодатель, он в такой ситуации называется индоссантом, имеет право и возможность передать его другому владельцу — индоссату при помощи передаточной надписи (такая процедура называется индоссаментом).

Чеки могут быть перечеркнутыми или неперечеркнутыми.

Перечеркнутый чек пересекается линиями:

- общее. Между линиями написано «банк», или вообще не имеется никаких отметок. Оплачивается плательщиком клиенту, или банку.

- специальное. Вписано название банка. Предъявляется тому банку, чьё название на нём указано.

Цель и причина пересечения — ограничить число держателей.

Оформление чеков

Наличие необходимых данных о чеках регулируется Гражданским кодексом РФ, и в зависимости от специфики банка могут быть указаны другие необходимые данные. Форму и другие детали чека выбирает банк.

- наименование;

- поручение банку выплатить определённую сумму денег;

- название банка и номер счёта для произведения платежа;

- место/время выписки;

- подпись.

Если какая-либо из требуемых деталей отсутствует, чек считается недействительным.

Использование этого вида бумаги регулируется Центральным банком. Если вы платите чеком, вы должны указать, как открыть счет для клиринга чеков. Каждый банк имеет свои правила расчетов по чекам и выдачи чеков.

В Российской Федерации чек действителен в течение 10 дней, но если чек выписан за границей, то срок продлевается.

Плательщиком по чеку является банк, в котором у держателя чека есть средства для выдачи чека. Чек предъявляется в банк для инкассации.

Свойства

Чек прост в использовании, но вы не можете использовать его быстро; вы должны предъявить его в банк. Но вы можете выписать чек в любом месте. В этом случае анонимность чека гарантирована: Причина выдачи чека и полученные деньги не указаны.

Вам не придется тратить много времени на выписку чеков. Деньги быстро зачисляются на счет владельца чека. Недостатком является невозможность оплаты больших сумм и большая вероятность подделки чеков.

Чек является преимуществом для покупателя: он гарантирует, что товар будет получен, так как чек выдается только в момент покупки.

Есть и недостатки. Часто оказывается, что часть товара не соответствует требованиям покупателя, или что нужно что-то еще, но уже зафиксированное количество не позволяет изменить количество.

Использование чека целесообразно, когда покупатель не хочет платить до получения товара, а продавец хочет получить гарантию оплаты. Чек также полезен, если данные получателя не раскрываются, что часто бывает при платежах в пользу иностранных компаний.

Методы расчётов, применяемые в международной торговле

Существует несколько способов оплаты между экспортером и импортером, каждый из которых имеет свои особенности. Далее мы подробнее рассмотрим эти методы и их особенности.

Обналичивание чека с подписью предъявителя в банке служит доказательством оплаты указанной в чеке суммы и подтверждает правильность сделки. Чекодатель должен иметь право требования к банку в момент выдачи или депонирования чека в банке, т.е. чек должен быть индоссирован.

Выдача чека без индоссамента карается законом во многих странах.

Чек является надежным средством платежа только в том случае, если оплата третьим лицом гарантирована соответствующим индоссаментом на самом чеке или на прилагаемом к нему листе бумаги. Третьей стороной, называемой трассантом, может быть сам банк.

Виды чеков

Существуют различные типы чеков, наиболее важными из которых являются следующие:

- Предъявительский.

- Именной.

- Ордерный.

- Дорожный.

- Банковский

Предъявительский чек

Чек на предъявителя выписывается на предъявителя, доставляется и рассматривается как наличные деньги. На самом чеке имеется надпись «подлежит оплате предъявителю данного чека». Особенностью такого чека является то, что он может быть выписан без указания получателя платежа. Чеки также называют чеками на предъявителя, т.е. чеками, подлежащими оплате конкретному лицу, но с индоссаментом «или на предъявителя» или идентичным индоссаментом. Такие чеки называются альтернативными чеками.

Именной чек

Чек, выписанный на имя указанного лица и снабженный надписью «не для заказа» или другой эквивалентной оговоркой. Его особенность заключается в том, что он не может быть передан другому лицу обычным способом.

Ордерный чек

Ордерный чек выписывается на конкретное лицо и содержит оговорку «или по его приказу» или любую эквивалентную оговорку. Ордерный чек может быть передан новому владельцу только путем индоссамента, т.е. путем отметки о передаче на обратной стороне чека.

Индоссированный чек по праву считается самым удобным и широко используемым видом чека, поскольку его легче передать, чем личный чек. В то же время, чек с индоссаментом является гарантией того, что им не сможет воспользоваться посторонний человек.

Дорожный чек

Дорожный чек — это обязательство компании выплатить указанную в чеке сумму держателю чека, чей образец подписи проставлен на чеке в момент продажи.

Дорожный чек обналичивается в иностранных банках под обратную подпись чекодателя. Однако следует отметить, что существуют различия между компаниями, выпустившими чек, и одноименными банками, в которых чеки могут быть приняты к оплате.

Предположим, что эмитентом чека является American Express или Citi Corporation, но American Express Bank Ltd. и Citibank не имеют отношения к чеку. Следует также отметить, что обязательства эмитента не являются обязательствами банка.

Особенность дорожных чеков заключается в том, что они не дают гарантии, что какой-либо человек вообще не воспользуется ими.

Следует отметить, что международная торговля не принимает чеки. Они более характерны для сферы услуг. Эмитенты чеков выдают специальные лицензии на прием чеков и работу с ними.

Согласно российскому законодательству, использование чеков во внешнеторговых отношениях прямо запрещено.

Чеки различают на оплачиваемые и непокрытые. В процессе обращения чеков может возникнуть необходимость ограничить средства платежа; для этого к тексту чека добавляются специальные индоссаменты. Например, на лицевой стороне чека может быть индоссамент «Только для клиринга» или аналогичный индоссамент, обычно расположенный по диагонали лицевой стороны чека.

Перечеркнутые чеки — это чеки с двумя диагональными линиями, перечеркнутыми на лицевой стороне.

Суть согласования чеков заключается в снижении риска неправильного обналичивания чеков путем ограничения не только группы потенциальных держателей чеков, но и лиц, имеющих право предъявлять эти чеки исключительно банковским учреждениям для оплаты.

Транзит является либо специальным, либо общим. Общий транзит обязывает банк-плательщик выплатить сумму чека только путем зачисления на счет чекодержателя в этом банке, если таковой имеется, или путем перевода суммы от имени чекодержателя в другой банк, где у чекодержателя есть счет. Единственное отличие специального индоссамента от генерального заключается в том, что между двумя перечеркнутыми линиями на чеке указывается название банка, в который банк-плательщик должен перечислить сумму чека.

Чек как оборотный документ

Чек является оборотным документом, для которого вам не нужно делать переуступку прав на чек другому лицу. Все права на чек обычно передаются индоссаментом, который проставляется на обратной стороне чека или на дополнительном листе.

Подписанный чек должен быть предъявлен индоссанту. Существует несколько типов индоссаментов:

- Именной индоссамент содержит название лица, которому должен быть оплачен чек.

- Ордерный индоссамент указывает лицо, которому оплачивается чек и содержит приписку типа «или его приказу», в том числе может содержать формулировку «Платить приказу …».

- Бланковый индоссамент содержит в себе только одну подпись последнего держателя чека или подпись, которая сопровождается указанием на то, что чек может оплачиваться любому его владельцу. Лицо, которое стало обладателем чека по бланковому индоссаменту имеет право передавать его иному лицу простым вручением, черед бланковый индоссамент, ордерный или именной.

- Перепоручительный индоссамент состоит из слов «на инкассо», «валюта к получению» и другие, которые равнозначны упомянутым.

В международной банковской практике сложился универсальный набор индоссаментов. Это означает, что название банка не указано на индоссаменте, но на нем проставлен этот штамп.

Оплата любому банку, банкиру или трастовой компании. Предыдущие разрешения гарантированы. Значение: Платеж от имени любого банка, банкира или трастовой компании. Гарантировано предварительное согласование.

Обналичивание чека — это действие, которое всегда подлежит регрессу и может быть осуществлено любым банком, который согласится выполнить эту операцию.

Этот банк соглашается произвести авансовый платеж получателю, а затем направляет чек в банк получателя для оплаты. Если платеж не произведен, получатель должен вернуть банку сумму аванса.

Гарантия оплаты чека — это дополнение к ответственности эмитента и индоссанта чека в случае неплатежа; оплата чека гарантируется на всю или часть суммы лицом, отличным от эмитента чека.

Эта гарантия обычно выражается такими словами, как «гарантированный», «действительный», «принять как действительный» и другими аналогичными выражениями, эквивалентными по смыслу. Кроме того, на них всегда должна стоять подпись лица, взявшего на себя ответственность за платеж, обычно администратора. Важно отметить, что лицо, подписывающееся в качестве гаранта, имеет право не указывать, за кого оно предоставляет гарантию. Если это не указано, то с самого начала предполагается, что гарантия распространяется на ящик. Ответственность гаранта по чеку является субсидиарной, т.е. вспомогательной, а не основной. Согласно российскому финансовому законодательству, к Aval применяются те же положения, что и к гарантии, поэтому можно сказать, что Aval можно определить как гарантию по чеку.

Исходя из этого положения, можно сказать, что гарант имеет право ограничить свою ответственность частью суммы чека или оговорить, что его гарантия действительна только в течение ограниченного периода времени. После обналичивания чека гарант приобретает права требования к гаранту, за которого он дал гарантию, и к тем, кто несет ответственность перед гарантом. Следует отметить, что гаранту не может быть предъявлен иск по чеку до тех пор, пока лицо, за которое гарант выдал чек, не станет ответственным.

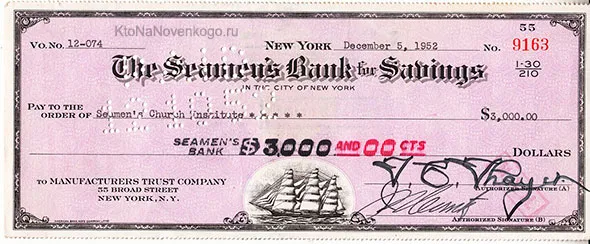

Стандарты банковских чеков

Обращение чеков регулируется Гражданским кодексом, часть 2. То, что не охвачено Кодексом, регулируется другими законами и банковскими стандартами. Чеки выпускаются банками — они же имеют право определять форму и сроки исполнения.

Условия устанавливаются Центральным банком Российской Федерации. К ним относятся:

- слово «чек», вписанное по тексту;

- поручение банку к выплате обозначенной суммы;

- название банка-плательщика и данные счета, откуда совершится платёж;

- валюта, в которой указывается сумма;

- дату и место оформления документа. По умолчанию, это место нахождения лица, выдавшего чек;

- подпись составителя документа

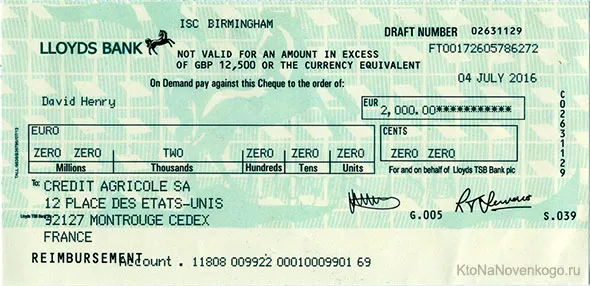

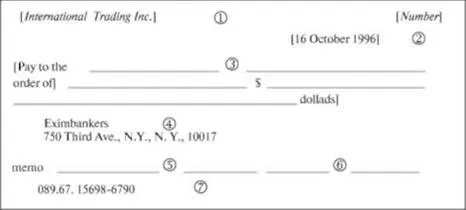

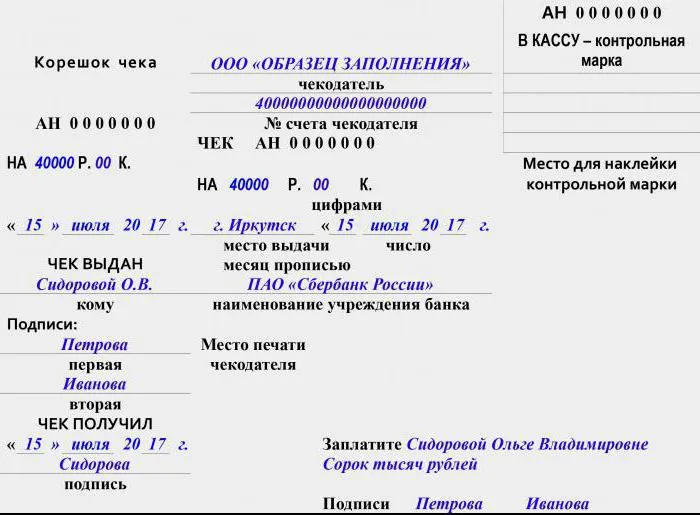

Сумма записывается цифрами, удвоенная словами. В данном примере ООО «Образец» имеет счет в Сбербанке и может выписывать на него квитанции, которые должны быть обналичены банком. Чек выписывается на определенное лицо, и после его обналичивания документ помечается как обналичиваемый. Если отсутствует любое указание, кроме места записи, документ считается недействительным. Ниже приведен пример иностранного чека:

- Банк-плательщик

- Получатель суммы

- Когда был выдан чек

- Сумма платежа

- Инициатор платежа

- Его подпись

- Номер банковского счета

Виды банковских чеков

В форме оборотных фондов:

| Свойства | Деньги | Платежи |

| Форма полученных денег | Денежные средства | Без наличных |

| Цель получения | Зарплата, пособие на проезд, питание | Для товаров и услуг, обычно во взаимных сделках |

| Сроки перевода | Существует временной разрыв между получением средств и запланированными расходами. | Передается плательщиком получателю в момент совершения сделки. |

По типу применения:

| Тип | Бенефициар |

| Имя | Указанное лицо |

| Ведущий | Лицо, выдавшее документ |

| Мандат | Бенефициар или индоссант, которому индоссант или чекодатель представляет чек в качестве нового владельца посредством процесса индоссамента. |

| Перекрестные ссылки | На лицевой стороне документ пересекают две параллельные линии. На чеке может быть проставлен только один индоссамент |

| С общим переходом | Между строками имеется пустая строка, в которую можно вписать слово «банк». Он выплачивается банком-плательщиком только другому банку или собственному клиенту. |

| Для специального пересечения | Имя плательщика вводится между строк. Оплачивается только назначенным банком |

При условии соблюдения срока действия:

| Юрисдикция, в которой выписан чек. | Продолжительность выпуска в днях |

| Россия | 10 |

| СНГ | 20 |

| Другое | 70 |

Отличия от облигации, векселя и договора займа:

| Характеристика ценных бумаг | Чек | Облигация | Вексель | Кредитный договор |

| Вид/тип | СК/Переселенческий документ | СК/Долговой инструмент | СК/Долговой инструмент | Отсутствие ценных бумаг/документов |

| Выпуск | Единица | Выпуск | Единичная единица/выпуск — небольшими партиями | Единица |

| Брошюра | Документальный фильм | Документальный/недокументальный | Документальный фильм | Документальный фильм |

| Государственная регистрация | Не зарегистрирован | Обязательно | Не является обязательным | Не зарегистрирован |

| Бумажное заявление | Разрешено | Не разрешается | Может использоваться в качестве инструмента клиринга и расчетов | Не разрешается |

| Передача прав | С разрешения | Продажа по договору купли-продажи | Передача от имени владельца | Разрешена только переуступка, т.е. передача прав, указанных в договоре. |

Где и кому чаще всего выписывают чеки?

Сегодня они в основном выдаются наличными самими юридическими лицами на различные цели, от покупок до выплаты заработной платы. То же самое относится и к индивидуальным предпринимателям. Этот безопасный способ оплаты имеет тот недостаток, что он требует много времени: иногда приходится ехать в банк и ждать в очереди до 2-3 часов.

Чеки также используются для платежей между банками и внутри банков, а также для платежей между компаниями. Они могут быть написаны на любую сумму, но ясно, что бумагу, на которой указан миллион долларов, будут рассматривать под микроскопом три раза подряд. Физические лица редко используют чеки.

Плюсы чеков

Сегодня чеки не очень распространены в мире, и уж точно не в России, но у них есть свои преимущества. Во-первых, чек без подписи/печати недействителен — его можно подделать, но эмитент чека не подтвердит его существование, если его спросят. Поэтому польза от кражи бланков сомнительна. Чек универсален, его можно дать любому человеку, а чтобы получить наличные по чеку, выданному в банке, не нужно открывать или иметь счет в банке.

На Западе бумажные чеки более популярны, поскольку кафе и рестораны не должны платить налоги при использовании кредитных карт. Для магазинов с большим оборотом это менее важное преимущество. А если ресторан сломается или не будет банкомата, оплата чеком — не проблема. Кстати говоря, в некоторых банках вам больше не нужно лично являться с чеком, а можно отправить его по мобильному телефону.