Второй метод немного сложнее. Он основан на равенстве понятий «справедливость» и «чистые активы». Для расчета используется процесс расчета чистой стоимости, утвержденный Министерством финансов. Полученное значение должно быть принято за IC. Обратите внимание, что для второго метода (первый случай) источником данных являются элементы бухгалтерского баланса.

Капитал

Капитал — это совокупное богатство в виде материальных, духовных и экономических ресурсов, используемых в качестве ресурсов для производства еще большего богатства.

Также часто встречаются узкие определения. Согласно бухгалтерскому определению, весь капитал — это актив предприятия. Согласно финансовому определению, различают два вида капитала: материальная и интеллектуальная формы, то есть финансовый капитал, в виде денег и ценных бумаг. Все большее распространение получает третий тип — человеческий капитал, который является результатом инвестиций в образование и здоровье рабочей силы.

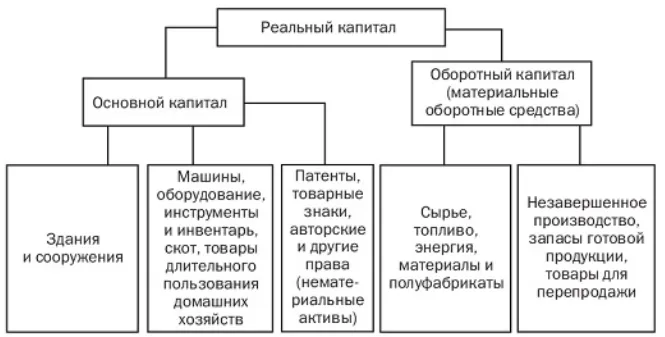

Фактический капитал (фактические и нефинансовые активы) различают на основной и собственный (рисунок 1). Основной капитал включает активы, которые обычно используются более одного года. В России основной капитал называют основными средствами.

Фактический движущий капитал должен включать только типичные оборотные активы, т.е. производственные запасы, заделы, готовую продукцию и продукцию для перепродажи. Это финансовое определение капитала капитала.

Рисунок 1: Фактическая структура капитала

Когда средства добавляются к договоренностям с поставщиками и покупателями (счета, кредиты и рассрочки ИП, рассрочки покупателям, расходы на отсрочку, т.е. авансы поставщикам), наличные деньги и деньги на оплату труда, главы в соответствии с бухгалтерским определением (активные или активные активы) .

Реальный капитал приносит доход в виде прибыли. Формы могут быть разными: прибыль бизнеса, владельцы интеллектуального капитала (например, владельцы патентов) и т.д.

Готовые работы на аналогичную тему

Финансовый капитал (финансовые активы, реже капитальные активы) состоит из денег и ценных бумаг. Она создается потребностями финансового трафика. Финансовый капитал приносит доход в виде прибыли (от акций) и процентов (от облигаций, банковских счетов, депозитов и кредитов). Заемный финансовый капитал называется ссудным капиталом.

Виды капитала

- Основной капитал

- Оборотный капитал

- Постоянный капитал

- Переменный капитал

- Рабочий капитал

Цель капиталиста — приобрести гудвилл (деловая репутация произведенного товара сверх стоимости капитала, затраченного на его производство). Согласно марксистской теории, переменный капитал производит добрую волю. Стабильный капитал создает условия для распространения собственности капиталиста на гудвилл.

Физический капитал

Натуральный (фактический) глава — это функциональный источник дохода, вложенный в виде средств производства. Он используется для производства машин, оборудования, зданий, сооружений, земли, сырья, незавершенной продукции и готовых изделий.

Денежный капитал (капитал в финансовой форме) — деньги, предназначенные для приобретения природного капитала.

Следует отметить, что непосредственное обладание этими деньгами не приносит дохода, т.е. они не превращаются автоматически в капитал. Поэтому он отличается от финансового капитала в форме депозитов.

Из первого пункта следует, что SC эквивалентен чистой прибыли. Это не просто научный подход. Законодательная база уже рассматривает эти два понятия как синонимы. Другими словами, IC — это стоимость актива, которая не включает существующие обязательства (пассивы) организации.

Зачем нужны уставный, добавочный и резервный капиталы

Другая версия бухгалтерского конфликта. Простым языком, включая примеры, для тех, кто только начинает изучать бухгалтерский учет, хочет узнать что-то новое об известной бухгалтерской категории или просто научиться читать бухгалтерский баланс.

Привет АлексейИванов — менеджер по знаниям бухгалтерской фирмы My Business Internet и создатель телеграм-канала AccountingTranslator. Каждую пятницу он рассказывает о бухгалтерии в блоге Klerk.ru. Мы начинаем с основ и переходим к более сложным темам. Для тех, кто только готовится стать бухгалтером, это поможет лучше узнать профессию. Опытным бухгалтерам она поможет увидеть привычные категории под другим углом зрения. Сегодня давайте рассмотрим составляющие уставного капитала компании

Прирост капитала — сам источник активов компании, не связанный с вкладами учредителя или операционной деятельностью. Сложный; позвольте мне перевести.

Чтобы у компании появились активы, она должна либо получить активы от инвесторов (акции, кредиторы (обязательства)), либо приобрести активы самостоятельно (новая прибыль). Компания создана, работает, ее активы растут. Это известно как реальная капитализация.

Дополнительная глава — это повествование для фрилансеров. Это происходит, когда активы компании неожиданно дорожают, независимо от действий компании. Учредитель не платит никаких дополнительных взносов, а компания ничего не продает. Рыночные условия просто благоприятны. Это известно как рыночная капитализация.

Существует три основных источника дополнительного капитала

- переоценка внеоборотных активов;

- эмиссионный доход;

- положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

На первый взгляд это кажется сложным. Ниже приведен пример использования.

Пример 3.

В 2009 году ООО «Рога и копыта» приобрело склад в селе Новогадюкино за 1 млн рублей. Деревня находится всего в 10 км от города. В нескольких километрах от автострады к нему ведет разбитая грунтовая дорога, и чтобы проехать по ней, весной и осенью необходимо вызывать трактор в помощь грузовикам. В 2018 году в Новогадюкино была заасфальтирована дорога. Спрос на недвижимость растет. В настоящее время, судя по объявлениям о продаже коммерческой недвижимости, склад можно продать за 5 млн рублей. Бухгалтеры доводят стоимость склада до рыночной. Разница в 4 млн рублей — это добавочный капитал.

В текущем формате баланса переоценка основных средств показывается отдельно от других статей добавочного капитала. Это делается для того, чтобы пользователи заявления могли его понять. Суммы могут исчезать так же легко, как и вводиться. Если рыночная цена падает, он обесценивается, а добавочный капитал уменьшается. Этого не происходит с другими элементами добавочного капитала. Их стоимость постоянна и неизменна на момент регистрации.

Пример 4.

ПАО «Мечта инвестора» выводит акции на фондовый рынок для привлечения внешнего капитала. Это называется эмиссией акций. Номинальная стоимость акций составляет 100 рублей. Всего выпущено 1 000 акций. Основная деятельность компании — производство чудесных устройств, которые превращают отходы в еду. Поскольку рынок позитивно оценивает перспективы продаж таких устройств, акции выкупаются по цене 150 рублей. В общей сложности компания получает 150 000 рублей вместо 100 000 рублей. Из них 100 000 руб. -Уставной капитал и 50 000 руб. -Гудвилл акций, который является дополнительным капиталом.

Пример 5.

Один из учредителей International Gang Ltd является иностранцем. Другой — дорогой россиянин. Каждый из них согласен внести 60 000 рублей в уставный капитал. Однако первому лицу проще перевести деньги в качестве оплаты за свой вклад. Это именно то право, которое необходимо для оплаты первой партии импорта.

Когда учредители официально оформили отношения, официальный курс доллара составлял 60 рублей. Поэтому в учредительных документах депозит иностранца был записан как 1000 долларов США. Когда валюта поступила в банк, курс вырос до 63 рублей за доллар. Компания получила многообещающие $1 000, но в рублях эти тысячи стоят еще $3 000. Такое превышение называется положительным дифференциалом обменного курса. Если бы доллар был недооценен, курсовая разница была бы отрицательной. Однако 3 000 рублей включены в дополнительный оплаченный капитал.

Резервный капитал

Резервы — это тот же источник, что и активы компании, предназначенные для покрытия возможных убытков. SociétéAnonyme может оплачивать выпущенные облигации и погашать акции за счет резервного капитала — я не буду подробно останавливаться на этом.

В финансовом смысле резервный капитал — это искусственно созданная часть чистой прибыли. Механизм следующий.

- Получили чистую прибыль.

- Отщипнули от неё кусочек в резервный капитал.

- Остаток пошел на дивиденды и формирование нераспределенной прибыли.

Размер резервного капитала определяется нашим уставом, а ежегодное уменьшение годовой чистой прибыли определяется протоколами общих собраний участников. ООО не обязано создавать резервный капитал, но имеет право сделать это в соответствии с законом №. 14-ФЗ.Статья 35 Закона № 208-ФЗ не допускает такого усмотрения в отношении АО. Резервный капитал должен составлять не менее 5% от уставного капитала.

Пример 6.

Акционеры ООО «Рога и копыта» указали в уставе, что резервный капитал составит 10 000 рублей и что 5% от чистой прибыли будут отчисляться до полного создания резервного фонда. В первый год прибыль составила 100 000 рублей, а во второй — 200 000 рублей. Так, в первый год 5 000 рублей (100 000 рублей * 5%) были направлены в резервный капитал, а 95 000 рублей были распределены между владельцами, которые могли оставить на развитие компании. Во второй год 5% от чистой прибыли составит 10 000 рублей. Однако в резервный капитал уже включены 5 000 рублей, оставшиеся с предыдущего года. Таким образом, достаточно выделить 5 000 рублей, а 195 000 рублей можно распределить или оставить себе.

Это инженерное дело. Теперь давайте поговорим о сути. Именно поэтому существует резервный капитал. И это должен понимать владелец ООО.

Покрытие ущерба. Отчисления в резервный капитал означают, что компания гарантирует сохранение определенной суммы активов. Другими словами, часть прошлых прибылей «заморожена» (капитализирована в бухгалтерском смысле) в этих активах. Если в будущем компания будет подорвана, капитализированная прибыль позволит ей покрыть убытки полностью или, по крайней мере, уменьшить их, выплатив прямые деньги или продав другие активы. Это как откладывать деньги на черный день.

Развитие компании. Если резервный капитал отсутствует, а владельцы компании жадные, существует риск, что вся чистая прибыль может быть распределена ежегодно. В этом случае компании нечему расти. Резервный капитал — это мера защиты от недальновидного поведения собственников.

Пример 7.

Члены Horns & Hooves Ltd, они разделили всю прибыль, полученную за два года, в свою пользу. На третий год работы компании «Сколково» изобрело и запатентовало наноразмерную технологию для оружия. Прибыль упала, поскольку копыта, расписанные вручную, продавались не так хорошо, как другие товары. Компании пришлось приобрести разрешения на использование новой технологии, что привело к увеличению расходов. В результате ущерб за третий год составил 8 000 рублей. К счастью, у компании был резервный капитал в размере 10 000 рублей. Таким образом, не было необходимости бежать в банк за кредитом. Из прибыли следующих нескольких лет фрикцион в размере 8 000 должен быть возвращен в резервный капитал, а остальное распределено более разумным образом.

Резюме: Резервный капитал — это та часть прибыли, которая гарантирует, что вы останетесь в компании. ООО может обойтись без него, но это безопасно.

Больше показателей рентабельности с примерами расчетов можно найти в статье Показатели рентабельности — коэффициенты и уровни.

Методы расчета собственного капитала

На практике обычно используются два метода.

Первый очень прост. Его суть заключается в получении значения IK для суммы, указанной в конкретной строке баланса.

Второй метод немного сложнее. Он основан на равенстве понятий «справедливость» и «чистые активы». Для расчета используется процесс расчета чистой стоимости, утвержденный Министерством финансов. Полученное значение должно быть принято за IC. Обратите внимание, что для второго метода (первый случай) источником данных являются элементы бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Чтобы применить первый метод, необходимо знать, где в балансовом отчете фигурируют акции компании. В пассиве «TOT of equity» — это строка 1300. Этот номер строки является суммой шести номеров строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

Заполните бесплатный онлайн-сервис для заполнения и печати бухгалтерского баланса текущей формы

Формула собственного капитала

Чтобы применить второй метод, используйте тип для определения чистой стоимости актива. Этот тип указывается в параметре no. 84N Решение Казначейства 28.08.14.

Деятельность = деятельность (минус требования учредителей от того же пожертвования капитала) — обязательство (минус отложенный доход, связанный с получением государственной помощи)

Объяснение показателей, связанных со средствами массовой информации.

Интерпретация.

Статья из строки 1600 бухгалтерского баланса «Бухгалтерский баланс (активный)

Требование учредителя о внесении вклада в уставный капитал

Дебетовое сальдо по счету 75 «Расчеты с учредителями», компьютер «Разрешение на внесение вкладов в уставный капитал

Итого элементов двух строк баланса: 1400 «Итого долгосрочных обязательств» и 1500 «Итого краткосрочных обязательств

Дефлированный доход, связанный с получением государственной помощи

Рассчитайте «уменьшенные доходы» и «непринятые поступления в бюджет» по кредиту счета 98 сальдо 98.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить прием поддельных товаров на складах и выявить цепочки поставок производителям.

Уставной капитал

У различных участников экономической деятельности также может быть глава — Обязательный фонд. Общий уставный капитал всех учредителей компании является уставным капиталом организации. В зависимости от формы юридического лица компании, фонд может состоять из различных акций.

- Фонд, выделенный органом государственной или региональной власти.

- Стоимостью акций. участников.

- Паевые взносы.

В процессе формирования могут создаваться и эксплуатироваться приращения или запасы. Однако размер уставного капитала остается неизменным. Он может быть изменен только после заседания совета учредителей, вместе с информацией, записанной в уставе.

Собственный капитал

По сути, собственный капитал — это общая стоимость всех активов предприятия. Оценки включают мобильные и недвижимые объекты, производственные мощности, развитие, вклады, прибыль, целевые средства, акционеров и корпоративный капитал. В бухгалтерских книгах этот вид капитала рассчитывается как разница между общими активами и финансовыми данными, при этом контрагентами выступают долги/обязательства предприятия.

В процессе функционирования бизнес-единицы капитал может меняться. Процедура может быть вызвана различными факторами, но все типы алгоритмов одинаковы. 3. отчет состоит из трех частей.

Все пункты должны содержать информацию о последних трех годах работы компании. Исключение составляют индивидуальные предприниматели, СМИ и некоммерческие организации. Для этих форм организаций и юридических лиц представление отчета необязательно.

Российский капитал

Совокупность финансовых активов, которыми управляет государство, называется государственным капиталом. Это централизованная система. Российский капитал — это форма актива, участвующая в макроэкономических процессах страны наравне с частным капиталом. Средства любого вида из бюджета Российской Федерации, которые находятся в ведении центрального правительства и аудиторских органов, обычно считаются государственными публичными активами или капиталом.

Фактические денежные средства, нематериальные активы и долгосрочные инвестиции различных видов являются стандартным капиталом организации. Хотя этот термин чаще всего используется для обозначения мобильного капитала предприятия, данный вид средств имеет более широкое значение и включает движимое имущество и оборудование. Кроме того, незавершенное строительство, которое является долгосрочным инвестиционным проектом, также включается в состав основных средств. Сущность, вид и форма капитала

По сути, капитал — это совокупность активов организации. Существует несколько типов, в зависимости от функционального назначения и терминологической области. В финансовой сфере выделяют два основных типа

Истинно деловые активы: они могут быть выражены как в физической (конкретной), так и в ментальной форме. Затем они делятся на две подкатегории: стабильные и текущие.

Денежные средства, имеющиеся в распоряжении организации. Это понятие включает в себя деньги, которые бизнес инвестирует в бизнес для роста, рынка оборудования, модернизации и расширения. Она также включает выпуск ценных бумаг и акций.