Мы не намерены ранжировать программы. Вам решать, какой вариант лучше всего подходит для нужд вашей семьи. Это можно сделать только путем тестирования программы в течение хотя бы нескольких дней.

Что такое семейный бюджет

Цель нашей команды — помочь вам принимать лучшие финансовые решения. Мы придерживаемся строгой редакционной политики. Эта статья может содержать ссылки на финансовые продукты партнеров. Мы открыто говорим о том, как зарабатывать деньги, нас не интересуют ваши финансовые решения, мы лишь хотим помочь вам принимать лучшие финансовые решения. — >

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик.. .

Когда люди начинают свою жизнь в целом, в некоторых случаях они опираются на финансы семьи. Этот термин, часто используемый в повседневной жизни, представляет собой совокупность всех доходов семьи за определенный период времени. Бюджет учитывает расходы семьи на необходимые товары, выплаты по кредитам и оплату коммунальных услуг.

Что означает «семейный бюджет» простыми словами

Brobank.ru выяснил, что четкого определения этого термина, подходящего для всех случаев, не существует. В этом смысле каждой единице общества можно придать различное значение. В более общем смысле семейный бюджет — это доход семьи за определенный период (месяц, семестр или год), часть которого берется на обязательные и чрезвычайные расходы. Общий бюджет ведется для управления общими расходами и для экономии на крупных рынках, машинах, квартирах и путешествиях.

Также важно понимать, что семейный бюджет — это не просто добавление супругом части своего дохода к общим (семейным) расходам. Самое главное, что такой подход может помочь избежать разногласий и даже конфликтов, особенно на ранних этапах жизни.

Общие суммы используются для приобретения коммунальных услуг, продуктовых рынков, замены мебели, ремонта квартир и бытовой техники. Другими словами, оба работающих супруга в равной степени или по взаимному согласию участвуют в формировании семейного бюджета. Форма должна иметь цель, но не маловажную.

Для чего нужен семейный бюджет

Супруги решают разделить бюджет для достижения своих целей. Сама цель может быть любой, если она взаимно согласована обеими сторонами. В большинстве случаев цели семейного бюджетирования включают

- Улучшение благосостояния семьи — чем больше денег в семье, тем она крепче (ошибочное суждение, которое нельзя не брать в расчет).

- Совершение серьезной покупки — накопление необходимой суммы на улучшение жилищных условий.

- Ведение бухгалтерии — чтобы понимать, сколько и куда уходит денег за определенный период.

- Закрытие текущих долговых обязательств — по кредитам или (и) кредитным картам.

- Укрепление отношений — исключить выяснения и споры, кто и за что в семье должен платить.

- Создание финансовой подушки — в случае различного рода экономических катаклизмов, семья не останется без средств к существованию.

Этот список не является исчерпывающим, поскольку причины для ведения семейного бюджета могут быть гораздо шире. Все эти причины могут возникнуть одновременно. Здесь многое зависит от субъективных факторов, известных только каждому члену семьи.

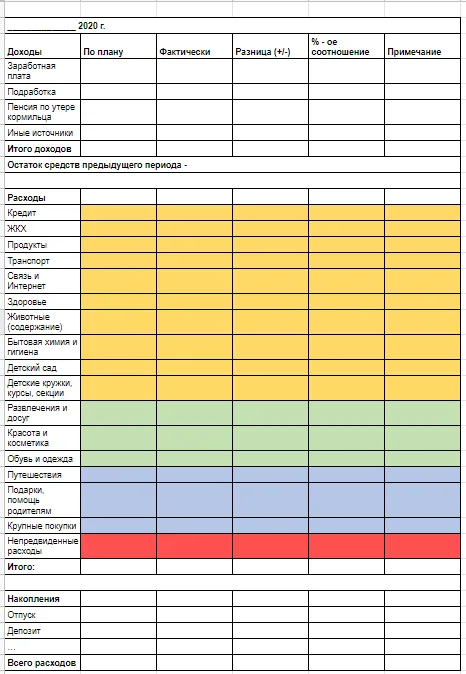

И здесь нам нужна таблица, но более сложная версия. Доходы и расходы необходимо дополнительно проанализировать в колонках «запланировано» и «реально». Помните пример с целью сэкономить 70 000 рублей на отпуск? Перечислите пожертвование в размере 10 000 рублей и все остальные обязательные расходы в графе «План». Введите фактические значения и укажите любые отклонения.

Что такое семейный бюджет?

Семейный бюджет — это план доходов и расходов семьи на месяц.

Как правило, семейный бюджет составляется на месяц, хотя можно планировать и на более длительный период — квартал или год.

Кто должен участвовать в его создании? Как правило, это бисексуалы. Целесообразно даже привлекать к финансовому планированию старшее поколение и детей, чтобы приучить их к финансовой ответственности с детства. Не всем участникам необходимо зарабатывать деньги.

Основной целью создания и ведения семейного бюджета является формирование у всех членов семьи сознательного отношения к доходам, расходам, сбережениям и инвестициям. Поэтому привлекайте их всех. Обсудите план, сравните варианты и примите во внимание мнение каждого.

В этой статье не рассматриваются стратегии подготовки бюджета, такие как правило 50/30/20. Потому что это тема другой подробной статьи, которая уже готовится к публикации.

Зачем вести семейный бюджет?

Помимо очевидных преимуществ личных бюджетов, семейные бюджеты устраняют финансовые недоразумения между партнерами. Финансовые проблемы являются очень распространенной причиной семейных проблем и даже приводят к разводу.

Планирование семейного бюджета позволит вам сделать именно это.

- обеспечить прозрачность и доверие в финансовых вопросах;

- исключить конфликты на почве денег;

- создать основу для достижения семейных финансовых целей;

- обеспечить финансовую стабильность всей семьи;

- прививать финансовую грамотность детям.

Тем не менее, в ведении семейного бюджета есть несколько недостатков, таких как отсутствие «личных» расходов и интриги при покупке подарков. Однако их можно устранить, договорившись о бюджете на личные расходы, которые не отражены в семейных расходах.

Главное преимущество ведения семейного бюджета заключается в том, что он также прививает детям навыки и привычки финансового планирования. Дополнение к этой базовой книге по финансовой грамотности может обеспечить достойное будущее в любой финансовой ситуации.

Виды семейного бюджета

Чем раньше вы установите и определите бюджет вашего семейного совета, тем быстрее вы сможете продвинуться к своим финансовым целям и избежать возможных конфликтов.

Вам необходимо решить, кто будет отвечать за финансы вашей семьи. (Необходимо учитывать личные пожелания каждого, но в идеале человек, который тратит деньги, должен участвовать в семейном бюджете — поэтому все =))

Посмотрите, какой у вас семейный бюджет.

Совместный бюджет

При таком варианте все деньги, заработанные каждым членом семьи, распределяются между ними. После расчета бюджета на месяц и принятия решения о том, сколько нужно потратить на текущие расходы, эта сумма кладется на общий счет, доступный для всех.

При составлении общего бюджета вы также можете решить, сколько денег потратить на личные расходы вашей семьи. В начале месяца каждый кладет эти суммы на свою личную карту или бумажник и тратит их по своему усмотрению в течение месяца.

Этот вариант обеспечивает максимально возможную прозрачность всех семейных финансов, оставляя при этом за супругами право составлять бюджет на свои личные расходы.

- полная прозрачность

- атмосфера доверия

- достижение совместных целей

- обучение детей

Совместный учет не подходит, если

- вы не доверяете партнеру

- партнер не может или не хочет контролировать свои траты

- партнер вообще не интересуется финансами и бюджетом

Раздельный бюджет

Если совместный учет не является подходящим вариантом, партнеры могут вести отдельные бюджеты. Обычно пара может даже не знать реальных доходов или расходов другого партнера.

Совместные брачные расходы оплачиваются партнерами поровну или в установленных пропорциях. Здесь нет единого рецепта, и каждая семья самостоятельно решает, как пополнить свой общий бюджет.

Распространены индивидуальные бюджеты.

- пар, которые еще не создали семью и только привыкают друг к другу

- пар, которые не могут полностью доверять друг другу

- семей, где партнеры не готовы раскрывать друг другу доходы и расходы

- семей, созданными супругами, полностью финансово состоявшимися до брака

Нет необходимости объяснять преимущества и недостатки индивидуальных счетов. Это понятно: семья должна решить, как закрыть свой общий бюджет.

Единоличный бюджет

В этом случае все финансовые потоки концентрируются в одних руках. Этот тип семейного бюджета может быть актуален, если один из партнеров не хочет принимать финансовые решения вообще или по каким-то причинам не может этого делать.

Однако даже если принято решение, что все семейные деньги сосредоточены у одного человека, очень важно обсуждать все финансовые решения хотя бы раз в месяц. Распределение средств бюджета, мониторинг прогресса в достижении финансовых целей и координация инвестиционных стратегий.

Также рекомендуется выделять бюджет на личные расходы каждому члену семьи, независимо от его вклада в доход. Таким образом, вы можете обеспечить доверие и гармонию в семье, даже если все расходы вы несете самостоятельно.

Какой вид вам выбрать?

Лучший вариант семейного бюджета — это тот, который семья обсуждает и единогласно принимает. (Бюджетный вариант лучше, чем отсутствие бюджета=)

Найдите время, чтобы обсудить это финансовое положение всей семьей. Мотивацией может стать реализация ваших целей в будущем — например, ежегодный отпуск в новой стране, строительство собственного дома или всемирная цель — финансовая свобода для всей семьи! Мы подробно написали об экономической свободе в нашем манифесте, потому что считаем, что это великая цель.

Односторонний контроль над СС означает, что только один член семьи контролирует деньги. Он или она решает, что купить и где провести отпуск. Это возможно только в том случае, если у вас есть полная уверенность или если человек живет один (например, студент, переехавший в другой город).

Как вести расходы и доходы

На первый взгляд, это не так, поскольку платежи каждый месяц одинаковы, и больше денег не зарабатывается, поэтому вам нужна таблица, содержащая расходы и доходы семейного бюджета. Бюджет помог мне понять, каких расходов я могу избежать и какие расходы я могу сократить. Они показывают мне, как достигать целей, пусть даже небольших, таких как «дойти до нуля».

Чтобы правильно управлять своим бюджетом, вам необходимо определить детали ваших доходов и расходов. Доход, зарплата, социальные выплаты и некоторая занятость — все это очевидно. Я разделил основные расходы семейного бюджета на четыре группы

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

Для сбора общего бюджета я пробовал готовые приложения, но они меня не удовлетворили. Не потому, что они были плохими, а субъективно. В результате мои таблицы расходов и доходов семейного бюджета дополняются обычными листами Excel.

Поэтому мои таблицы похожи на семейный бюджет, за которым нужно следить.

Каждый месяц я подробно описываю доходы и расходы на бухгалтерском листе, чтобы все подсчитать. В таблице есть колонка «примечания», в которую вы вносите четкую информацию и краткую работу на следующий период по конкретным статьям расходов, например, описание расходов для превышения или уменьшения лимитов для определенной категории.

Основные расходы. Для удобства я делю деньги, имеющиеся на домашние расходы, на несколько недель. Деньги переводятся на отдельную карту для запланированных на эту неделю расходов, чтобы не превысить лимит. Каждая неделя состоит из запланированных расходов. Количество варьируется от недели к неделе.

Например, семья из трех человек тратит один месяц.

Разновидности продуктов питания, корм для домашних животных, бытовая химия — ₽22 000

Ежедневный уход и дополнительные занятия для детей — 10 000

Сезонная обувь и одежда — ₽5 000

Кредит, коммунальные услуги, продукты питания (заморозка, корм для животных, длительное хранение) — 7 000₽, интернет и ТВ — 1 100₽, некоторые транспортные расходы — 1 000₽. Лимит на первую неделю составляет 24 600₽.

В ближайшие недели расходы будут ниже, поэтому недельные лимиты будут ниже.

Удобнее пожертвовать на неделю вперед и составить список — я сделаю это сегодня вечером, в пятницу. Если за выходные произойдет что-то еще, у меня будет время подумать.

Непредвиденные расходы. Каждый месяц могут возникать непредвиденные расходы, например, страховые или налоговые выплаты. Чтобы не упустить их из виду, необходимо планировать заранее, чтобы можно было перераспределить расходы на несколько месяцев и избежать финансовых проблем.

Оптимизация расходов

В идеале, даже если вы планируете экономить, ваши доходы должны превышать ваши расходы. Если у вас ограниченный бюджет, ищите способы экономии, но не пытайтесь сократить расходы. Не стоит чрезмерно экономить на еде, здоровье и вещах, которые делают вашу семью счастливой.

Если денег не хватает, нужно искать способы увеличить свой доход, что обычно требует времени. Поэтому при анализе затрат учитывайте варианты оптимизации. Например, подать заявление на получение общих пособий, пособия на ребенка, пособия по безработице или рефинансирование кредита, если причина в этом.

Попробовав коробку из-под обуви, поменяйте счет интернет-провайдеру, найдите ошибки в коммунальном счете, сделайте перерасчет и осмотрите «жилище», включая разборку одежды и обуви.

Как накапливать

Для успешного спасения вам нужны цели. Постройте дом, купите автомобиль или организуйте необычное путешествие.

Было время, когда люди не хотели экономить деньги при дефиците бюджета. Теперь казалось более разумным улучшить качество моей жизни. Потом я понял, что моей целью было душевное спокойствие — финансовая подушка. Это дает мне уверенность в том, что если что-то случится, у меня будет время принять документально оформленное решение, а не действовать спонтанно.

Резюме: Бесплатный бухгалтерский выбор для всех, кто любит работать с бухгалтерскими листами. Функциональность ограничена бухгалтерским листом и навыками его использования.

Из чего складывается семейный бюджет?

Объясните выше концепцию счетов домохозяйств, а затем посмотрите, что имеется в наличии.

Как правило, начинают с доходов:.

- заработная плата или доход от предпринимательской деятельности;

- доходы от имеющейся собственности;

- доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.);

- социальные выплаты: пенсии, стипендии, страховые выплаты;

- помощь родственников.

Теперь о расходах: доходы и расходы домохозяйства.

- затраты на питание;

- расходы на транспорт;

- траты на быт;

- оплата коммунальных услуг;

- оплата связи;

- личные траты каждого;

- спорт, образование;

- отдых, развлечения;

- вредные привычки;

- домашние животные;

- ежемесячные платежи по кредиту или оплата долгов;

- сумма, которая откладывается на накопления.

Другая классификация. Это немного проще. Доходы делятся на три группы.

- Денежные. Сюда относят зарплаты, деньги от бизнеса, пенсии, стипендии, операции с имуществом.

- Натуральные. Это всевозможные материальные блага в виде выигрышей, подарков, продуктового довольствия, выращенных на даче овощей, фруктов и т.д.

- Льготы. Например, льготные путевки в санатории или детские лагеря, школьные или студенческие проездные билеты, льготы на коммунальные услуги, лекарства и т.д.

Расходы здесь разделены на пять категорий.

- Питание.

- Товары длительного пользования: мебель, бытовая техника, машины.

- Услуги: транспорт, парикмахерские, спортзалы.

- Коммунальные платежи: электричество, вода, отопление, канализация.

- Культурно-бытовые нужды: рестораны, концерты, театры.

Опять же, распределение. Какой доход имеет ваша семья? Вы не можете использовать все имеющиеся у вас ресурсы. Подумайте о том, как увеличить свой доход.

Как формируется семейный бюджет?

Мы разобрались с доходами и расходами, теперь важно измерить, сколько денег они вводят и откуда они берутся, а также измерить расходы. Сядьте и пишите в точку. Пока мы имеем приблизительную картину, но у нас уже есть диагноз, на основании которого мы можем определить диагноз.

Если расходы равны доходам, то бюджет сбалансирован. Это не такая уж плохая ситуация, как может показаться со стороны. В лучшем случае семья тратит то, что выигрывает, и ничего не экономит. Однако если доход составляет 100 000, а 70 000 из них уходят в долг, нужно срочно что-то делать. В такой ситуации трудно начать думать об экономии и создании долгосрочного плана.

Если расходы превышают доходы, возникает дефицит. А вместе с ним беспокойство, споры и другие страхи. Во-первых, разобраться с причинами сложившейся ситуации, а во-вторых, прочитать и получить записку от самого богатого человека в Вавилоне, книгу Джорджа Клейсона.

Книга «Самый богатый человек в Вавилоне» содержит ключевые элементы для понимания экономического права, закона богатства и правил избавления от «тощего кошелька». Книга написана простым языком в форме повествования и рекомендуется для всех классов.

Он может говорить об излишках и сбережениях, когда доходы превышают расходы. Это хорошая ситуация, позволяющая семьям выбрасывать деньги на отпуск или обучение, создавать «подушку безопасности» и чувствовать себя комфортно.

Если в прошлом месяце у вас были непредсказуемые расходы, которые выходят за рамки обычных, не спешите делать плохие прогнозы. При подсчете рекомендуется учитывать ваши доходы и расходы за последние шесть месяцев.

Распределение. Анализ ваших доходов и расходов за шесть месяцев поможет вам определить, куда вписывается ваш бюджет.