Юридические лица должны платить прямые налоги на землю, недвижимость, имущество, транспорт, минеральные ресурсы и две другие категории доходов:

Что такое акциз простыми словами

Кто-то чаще, кто-то реже, но все граждане России, заходя в продуктовый магазин, хотя бы раз видели маленькую наклейку «третья сторона» на бутылке алкоголя или пачке сигарет. Это называется акцизной маркой или акцизом, и не ограничивается этими двумя категориями продуктов. Поэтому стоит понять, что это такое акциз и когда она применяется.

В этой статье мы постараемся вместе разобраться, что это такое и для чего используется, а также рассмотрим его особенности и характеристики.

Из этого следует, что при расчете прямого налогового бремени по соответствующим сделкам с участием подакцизными товаров, налогооблагаемые лица производят собственные расчеты, исходя из видов товаров, с которыми они имеют дело.

Характер товара определяет каким способ определения суммы налога, подлежащего уплате, т.е. налоговая ставка какого тип товаров, которые будут использоваться каково оценочная стоимость и по какой Налог рассчитывается по формуле.

Ставки акцизов (или тарифные ставки) можно с определенной степенью совместимости разделить на следующие:

- Твёрдые – это фиксированные суммы в рублях, которые накладываются на каждую единицу расчётной налоговой базы облагаемой продукции;

- Комбинированные – это высчитываемые ставки, которые имеют внутри формулы как фиксированный показатель, так и различные меняющиеся коэффициенты;

- Адвалорные – ставки в процентах, которые высчитываются по показателю стоимости подакцизной продукции определённого вида.

Это важно! Согласно налоговому законодательству (НК, статья 193), в Российской Федерации применяются первые два вида налоговых ставок, при этом комбинированная ставка включает элементы адвалорного расчета, которые в чистом виде не применяются в российской практике.

Существуют также определенные исключения в виде вычетов (статьи 200 и 201) или освобождения при определенных условиях (статьи 183-186.1) для определенных видов товаров.

С основными акцизными тарифы на 2019-2021 годы можно найти в последней версии ЕК.акции НАЛОГОВЫЙ КОДЕКС РФ. Некоторые из них перечислены ниже:

| Название продукта | Ставка акциза (в % и/или рублях за единицу оценки). | ||

| До 31 декабря 2019 года | До 31 декабря 2020 года До 31 декабря 2020 года | К 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года До 31 декабря 2020 года | |

| Вина и другие напитки без географической защиты, напр: Шампанское | 18 рублей за 1 литр. | 19 рублей за 1 литр. | 20 рублей за 1 литр. |

| Пиво и напитки на основе пива с содержанием алкоголя 0,5-8,6%. | 21 рубль за 1 л. | 22 рубля за 1 л. | 23 рубля за 1л. |

| Сигареты, сигареты | 1890 рублей за 1000 штук + 14,5% (от розничной цены), но не менее 2 568 рублей за партию 1000 штук. | 1966 руб. за 1000 штук + 14,5% (от розничной цены). Но не менее 2671 рубля за 1000 штук. | 2045 руб. за 1 000 штук + 14,5% (от розничной цены). Но не менее 2778 рублей за 1000 штук. |

| Автомобили с мощностью двигателя свыше 112,5 кВт (150 л.с.) и до 147 кВт (200 л.с.) | 454 рубля за 0,75 кВт (1 л.с.) | 472 рубля за 0,75 кВт (1 л.с.) | 491 рубль за 0,75 кВт (1 л.с.) |

| Бензин 5-го класса | 12314 рублей за 1 тонну | 12752 рубля за 1 тонну. | 13262 рубля за 1 тонну. |

Производство (что это такое?) и (или) продажа подакцизногтоваров в РФ подлежит строгому контролю. Поэтому любой предприниматель, производящий или продающий такие товары, должен сообщить об этом в Федеральную налоговую службу и получить соответствующий сертификат.

Перечень таких операций содержится в статье 182 Налогового кодекса РФ. В целом, они включают:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Предупреждение. Для операций с отдельными товарами требуются сертификаты на производство, переработку и т.д., предусмотренные статьями 179.1-179.3 Налогового кодекса РФ.

Что не облагается акцизами?

Подлежит отдельному учету акцизами Не облагается налогом (статья 183 Налогового кодекса):

- передача внутри организации одних подакцизных Товары для производства других субпродуктовакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

Налоговый кодекс РФ в статье 179 устанавливает, что налог являетсяплательщиками акцизов являются не только юридические лица, но и индивидуальные предприниматели. Основное требование одинаково для обеих категорий предприятий: Чтобы получить этот статус, они должны осуществлять соответствующую деятельность. Исключением являются посредники, но они рассматриваются в отдельной главе.

Как ИП платить акцизы, Эксперты КонсультантПлюс подробно объяснили это. Получите бесплатный пробный доступ к K+ и перейдите к окончательному решению, чтобы узнать все подробности этого процесса.

Ситуация требует отдельного разъяснения для пользователей с особым статусом: они могут плательщиками акцизов, но не всегда могут использовать специальные функции. Сразу оговоримся, что речь идет только о гражданах единого сельскохозяйственного налога и упрощенной системы налогообложения.

Теперь объясним наш вывод более подробно.

Такие системы, как Применение единого сельскохозяйственного налога и упрощенной системы налогообложения не допускается для лиц, занимающихся производствомакцизных товаров, в том числе на основе передачи и поглощения (пп. 2 п. 6 ст. 346.2, пп. 8 п. 3 ст. 346.12 НК РФ, письмо Минфина РФ от 18.03.2011 № 03-07-06/70).

Важно. В связи с производством для целей «акцизной»Капитал» в понимании Налогового кодекса РФ означает не только производствоакцизных товары как таковые, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При осуществлении операций с товарами, которые не производятся, а приобретаются, можно применять упрощенный налог и сельскохозяйственный налог.

В то же время следует помнить, что эти специальные режимы не освобождают лиц, которые ими пользуются, от уплаты следующих налогов. акцизов. Кроме того, пункт 3 статьи 346.1, пункты 3 и 3 статьи 346.1. 2-3 статьи 346.11 Налогового кодекса о налогах, которые заменяются спецрежимом, акцизы не подходят.

Это означает, что налогоплательщик на упрощенке. или плательщик Упрощенный налогоплательщик по единому сельскохозяйственному налогу при осуществлении разрешенных частичных платежей долженакцизные должен выполнять все обязательства плательщика акциза.

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товары, кроме алкоголя акциз выплачивается дважды равными частями за один и тот же период:

Ценовые ставки для субакцизные Ценообразование на товары осуществляется централизованно. Цены корректируются в зависимости от курса национальной валюты и экономической ситуации в государстве.

Посмотреть все акцизные С ценами можно ознакомиться по этой ссылке.

Давайте посмотрим на цены для некоторых подкатегорийакцизные Товары на 2019 год, перечисленные в таблице:

| Подакцизный Товар | Тарифная ставка |

|---|---|

| Алкоголь с содержанием спирта более 9% | 9% Алкоголь с содержанием спирта более 9% на литр спирта |

| Алкоголь до 9% алкоголя | 418 рублей за 1 литр алкогольной продукции |

| Вино без алкоголя | 18 рублей за 1 литр готовой продукции |

| Сигареты | 1890 рублей за 1 тысячу штук + 14,5% от стоимости товара |

| Легковые автомобили мощностью от 90 до 150 л.с. | 47 рублей за 1 лошадиную силу. |

| Мотоциклы мощностью более 150 л.с. | 454 рубля за 1 л.с. |

| Бензин категории 5 (категория 5 — самая экологически чистая). | 13100 руб. за 1 тонну |

В России введен порядок авансовых платежей при продаже этанола (статья 194 Налогового кодекса). акцизных Это означает, что организация, которая покупает этанол для переработки его в алкогольную продукцию, должна сделать следующий авансовый платеж акцизный сбора (до 15 числа текущего налогового периода, т.е. текущего месяца).

Важно: налогоплательщики акцизногВкладчики обязаны отчитываться перед налоговыми органами за предпринимательскую деятельность, имеющую незначительное значение.акцизными товары.

Отчет предоставляется в Федеральную налоговую службу в форме налоговой декларации, которая должна быть подана в инспекцию Федеральной налоговой службы (ФНС) не позднее 25-го числа месяца, следующего за отчетным.

Как вычисляется сумма акцизного сбора

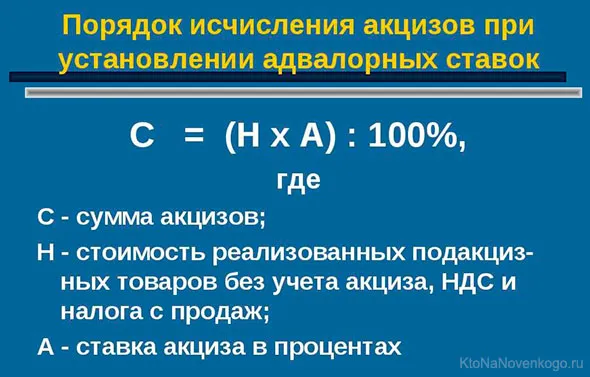

Примечание: Ставки адвалорных пошлин — это ставки таможенных пошлин, выраженные в процентах.

Ставки на подакцизные Существует 3 типа товаров:

- в процентах (как в приведенной выше формуле);

- в твердой ставке (фиксированная сумма в рублях на единицу товара). В этом случае формула расчета акциза такие как:

Сумма акциза = (налоговая база) x (налоговая ставка). акциза)

Пример расчета суммы акциза Об адвалорной ставке: предположим, юридическое лицо ввозит из США на территорию Российской Федерации мотоцикл мощностью 170 лошадиных сил. Предположим: Налоговая база = 160 л.с., налоговая ставка = 454 руб. за 1 л.с. Соответственно, сумма акциза, подлежащая уплате за ввоз мотоцикла = 160 x 454 = 72640 (рублей).