Для организаций, имеющих право применять упрощенные методы учета и представлять упрощенную отчетность, разработан отдельный баланс. См. Приложение 5 к Приказу №. 66n.

Как устроен бухгалтерский баланс

В последней версии этой брошюры Алексей Иванов объясняет, почему бухгалтеру, как и бухгалтеру, важно знать, как читать бухгалтерский баланс, зачем нужен бухгалтерский баланс и что в нем можно проверить. В конце статьи вы найдете пример создания балансового отчета. Это будет понятно даже тем читателям, которые далеки от бухгалтерии.

Алексей Иванов — директор по знаниям компании онлайн-бухгалтерии «Мой бизнес» и автор канала «Телеграфный переводчик бухгалтерии». Каждую пятницу он рассказывает о бухгалтерии в блоге klerk.ru. Мы начинаем с основ и переходим к более сложным вопросам. Для тех, кто готовится стать бухгалтером, это поможет лучше узнать профессию. Опытным бухгалтерам это помогает увидеть привычные категории под другим углом зрения.

Зачем нужен бухгалтерский баланс

В течение трех месяцев я рассказывал об отдельных видах активов и бухгалтерских обязательств. Пришло время собрать полезный инструмент для менеджеров, владельцев бизнеса, финансистов, экономистов и всех, кто хочет оценить деловую собственность. Этот инструмент называется балансовым отчетом. В нем содержится информация об имеющихся у компании активах и о том, откуда они взялись.

Балансовые отчеты и использование — это две основные формы финансовой отчетности, рассматриваемые банками, инвесторами, кредиторами и контрагентами. Российская форма бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 года, но суть ее такова — ни в России, ни в США, ни в Зимбабве, ни в любой другой стране.

Балансовый отчет основан на ситуации, когда все счета базируются более чем на 500 лет. Общая сумма ваших активов должна быть равна общей сумме ваших обязательств. Нарушение этого равенства означает, что у вас есть активы из любого источника или не из любого — сбой закона сохранения материала одной компании. Закон сохранения в бухгалтерском учете объясняетсяПлата.Уравнение капитала:.

Активный = пассивный капитал.

Это означает, что каждый актив финансируется исключительно или за счет кредитных обязательств. Другого места, куда может быть доставлен актив, не существует. Если актив приобретен, необходимо оплатить сумму к оплате. Если актив получен от учредителя, уставный капитал увеличивается. Даже если актив получен в дар, его стоимость учитывается как выгода от обязательства.

Анализ баланса позволяет понять структуру и ликвидность активов компании, наличие собственного и заемного капитала, платежеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Следующие вопросы иллюстрируют, как это сделать.

Подарок для читателя: онлайн-урок Алексея Иванова «Бухгалтерский учет для бизнеса», состоящий из 26 видеороликов. Простым языком и на примерах он объясняет, как понимать бухгалтерские отчеты и как использовать их для ведения бизнеса.

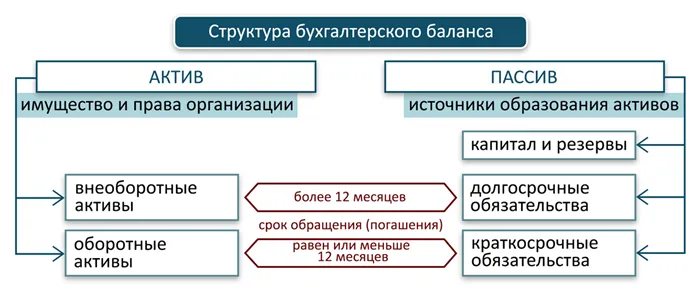

Структура бухгалтерского баланса

Баланс делится на две части: активный элемент и пассивный элемент. Внутри разделов находятся модули, пять из которых имеют последовательную нумерацию. Внутри секции находятся элементы рядов. Каждая статья является активом или обязательством разного типа. Активы активов размещаются в ряд по возрастанию ликвидности. Чем ниже элемент, тем быстрее можно продать актив. В обязательствах предметы сортируются по порядку. Чем ниже пункт, тем быстрее выполняется обязательство.

Я рассказал об основной статье — нажмите на заголовок ниже, чтобы перейти к связанным статьям.

IV. долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе может быть больше элементов — я привел только самые распространенные. Каждой статье соответствует сумма — это оценка соответствующего актива или обязательства. Вся секция представляет собой сумму элементов в рядах. Наборы активов и обязательств составляют сумму разделов. Эти наборы равны друг другу и называются «валютой баланса».

Однако есть и другие графы: фонды, резервы, долгосрочные обязательства, краткосрочные займы, акции, НДС, требования и т.д. Все эти вопросы должны решаться как можно тщательнее, а любые бюрократические ошибки должны вызывать проблемы во всей компании.

Что такое бухгалтерский баланс

Балансовый отчет — это отчет, в котором представлены финансовые показатели компании, т.е. остальные бухгалтерские счета на определенную дату.

Наиболее распространенным типом баланса, производимого организмом, является следующий

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Балансовые отчеты дают четкое представление о финансовом положении компании. Например, он может выявить динамику развития организации по сравнению с аналогичным отчетом, подготовленным годом ранее.

Структура бухгалтерского баланса

В большинстве случаев баланс компании представляет собой таблицу, разделенную на две части: энергетическую и пассивную.

Активы в балансовом отчете — это активы и обязательства, которые компания использует в своей хозяйственной деятельности. Они могут обеспечить прибыль в будущем. Активы состоят из двух разделов.

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассивными в балансе являются источники капитала, составляющие активы. Обязательства включают три раздела.

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

Важно: Весь актив всегда равен всему обязательству. Причина этого заключается в том, что каждая операция отражается на счетах дублирующими записями с использованием двух счетов: первый — по дебету, второй — по кредиту. Отсутствие равенства между активами и обязательствами указывает на ошибку.

Форма бухгалтерского баланса (бланк)

Ранее форма бухгалтерского баланса официально называлась формой № 1. Однако в 2011 году Казначейство внесло изменения, и теперь форма называется просто «Балансовый отчет». Однако это название по-прежнему распространено среди профессионалов.

Действующая форма бухгалтерского баланса была утверждена приказом №. 66Н Минфина России от 02.07.10. Существуют варианты, обычно используемые всеми предприятиями (перечислены в Приложении 1 настоящего приказа). Каждая линия характеризуется специальным кодом. Например, Нематериальные активы — 1110, Акции — 1210, Краткосрочные кредитные обязательства — 1510 и т.д.

Для организаций, имеющих право применять упрощенные методы учета и представлять упрощенную отчетность, разработан отдельный баланс. См. Приложение 5 к Приказу №. 66n.

Активы в балансовом отчете — это активы и обязательства, которые компания использует в своей хозяйственной деятельности. Они могут обеспечить прибыль в будущем. Активы состоят из двух разделов.

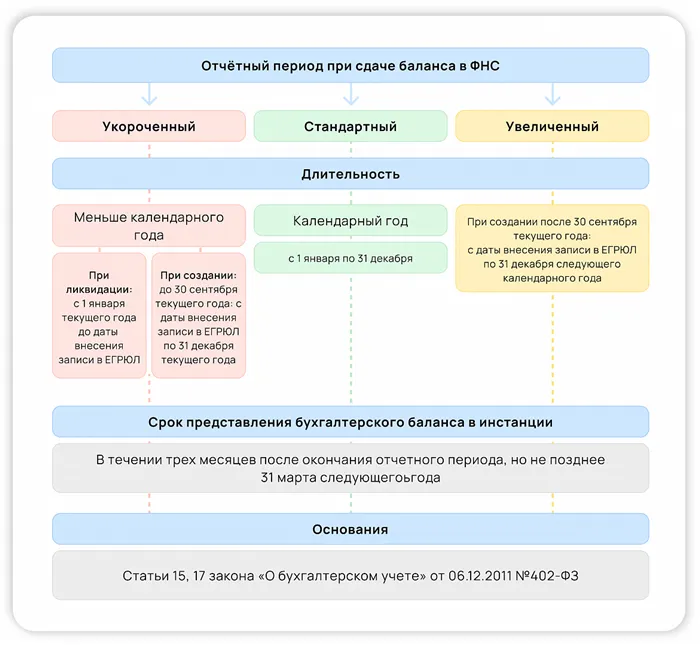

Когда сдаётся бухгалтерский баланс

Как правило, балансовые отчеты представляются только один раз в год. Условия представления этих балансов установлены в обеих отчетностях (ст. 2, п. 2 Закона «О бухгалтерском учете» от 06.12.2011 г. РФ.

Базовый период сокращается, если компания начинает свою деятельность в середине года. Однако крайний срок подготовки баланса обычно. Это происходит в течение трех месяцев после окончания отчетного периода.

Если происходит ликвидация, то срок отсчета истекает в день регистрации ликвидации в Едином государственном реестре юридических лиц (статья 17 Закона 402). Отчеты также должны быть представлены и поданы в течение трех месяцев. .

Контрольный период может быть продлен. Это происходит в том случае, если решение об открытии бизнеса принято в конце года, а регистрация происходит после 30 сентября (например, в октябре 2020 года). После этого, согласно статье 15 закона № 402-ФЗ, отчетный период продлевается с 1 октября 2020 года до 31 декабря 2021 года. Увеличение срока подачи балансовых отчетов не повлияет на срок подачи.

Балансы собственников и других заинтересованных лиц могут быть представлены в любое время и в любой момент (п. 4 ст. 13 Закона № 402-ФЗ). Нет необходимости представлять эту отчетность в налоговые органы.

Начиная с баланса за 2020 год, компаниям достаточно сдавать баланс в ФНС и не нужно направлять его в Росстат. Исключение составляют организации, годовая бухгалтерская отчетность которых содержит сведения, составляющие государственную тайну, и некоторые организации в случаях, установленных Правительством Российской Федерации (ст. 5, 6 ч.4, ст. 18, ст. .

‘Astral Reporting 5.0’ — универсальный сервис для сдачи отчетов в регулирующие службы. Вы обязательно сдадите отчет вовремя — сервис напомнит вам о сроках и подскажет, как заполнить отчет.

Структура и разделы бухгалтерского баланса

Балансовый отчет состоит из двух частей. Левая сторона называется «энергетической», а правая — «пассивной». На стороне баланса представлены все активы компании, включая имущество, инвестиции, транспортные средства, долги и оборудование.

Источник активов компании, то есть все активы, представлены на его пассивной стороне баланса. В годовом балансе это акции (уставный или добавочный капитал), займы и внешние обязательства.

Наборы активов и обязательств в балансовом отчете всегда должны быть равны друг другу.

На диаграмме четко видны подразделения баланса. Они были утверждены приказом Министерства финансов Российской Федерации. 66N от 2 июля 2010 года.

Форма бухгалтерского баланса

Новый формат бухгалтерского баланса действует с 2021 года. Внесены следующие изменения: баланс теперь доступен в форме электронного баланса.

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный баланс приравнивается к печатному балансу. С 2021 года отчетность можно будет сдавать как в электронном виде через SBS, так и на бумаге. Для этого бухгалтерский баланс должен быть подписан специальной электронной подписью (статья 13 Закона № 44444).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерское (финансовое) состояние

Мобильность, точность и скорость, с которой товары пересчитываются в торговом зале и на складе, гарантирует, что дата продажи не будет потеряна во время инвентаризации и комплектования.

Классификация бухгалтерских балансов

Существует множество разновидностей балансовых отчетов. Их разнообразие определяется целым рядом причин. Это характер элементов на балансе, время тренировки, цели, захват элементов и различные другие факторы, которые их формируют.

В зависимости от того, как визуализируются данные, балансовый отчет может быть

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

Что касается времени обучения, то в балансе есть различие.

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По отношению к объему данных о предприятии, отраженных в балансе, баланс выделяется.

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

Для каждой цели баланс выглядит следующим образом

В зависимости от характера исходных данных существует баланс.

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

Кстати, это отражает данные.

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Балансовые отчеты могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, общих и частных организаций) и от вида ее деятельности (основной, вспомогательный).

Балансовые отчеты разбиваются на месячные, квартальные и годовые балансы. Оно может быть полным или случайным.

Таблицы бухгалтерского баланса могут быть двух типов

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, метод и подход к составлению бухгалтерского баланса. Отчетность, представляемая в налоговые органы, должна быть составлена в определенном формате, содержащем эквивалентные данные по датам, указанным в балансе.

Информацию о том, как составлять бухгалтерский баланс для малых и средних предприятий, см. в разделе «Бухгалтерские балансы для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

Форма баланса, используемая для официальных обращений в РФ, представляет собой таблицу, разделенную на две части: активный баланс и пассивный баланс. Набор активов и пассивный баланс должны быть равны.

Активы в балансе отражают активы и обязательства, находящиеся под контролем предприятия, которые используются в его финансово-хозяйственной деятельности и могут принести ему пользу в будущем. Активы разделены на две секции.

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Часть его пассивного баланса объясняет источник глав, из которых формируются активы баланса. Он состоит из трех разделов.

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Обсуждение записей, используемых при учете тех же средств, см. в статье «Порядок учета собственных средств организации (оттенки)».

Содержание разделов бухгалтерского баланса

Разделение разделов в структуре баланса в значительной степени обусловлено временными факторами.

Например, активы баланса делятся на две части в зависимости от того, когда они используются в деятельности организации.

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассивном балансе, помимо факторов, формируется собственность на средства, из которых формируются активы баланса (собственный или заемный фонд). Учитывая эти два фактора, ответственность состоит из трех разделов.

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

‘Что такое необоротные активы в бухгалтерском учете?’ Подробнее о необоротных активах в главе «Что такое необоротные активы в бухгалтерском учете?