Аудиторская проверка — это анализ деятельности организации, финансовых результатов и финансового положения на основе документов финансовой отчетности, представленных аудитору.

Грамоты и благодарственные письма можно прочитать и просмотреть здесь. по аудиторским услугам, проведеннВы можете прочитать и просмотреть грамоты наших экспертов здесь.

Благодарственное письмо от заместителя управляющего директора киноконцерна «Мосфильм».

Закрытое акционерное общество финансового контроля и аудита (ЗАО «ФинКонт Аудит»). проведена аудиторская проверка Финансовая отчетность Киноконцерна «Мосфильм» за 2015 год.

По результатам сотрудничества с ЗАО «Финансовый контроль и аудит» мы отмечаем высокую квалификацию, компетентность, опыт и профессионализм специалистов компании в обеспечении аудиторских услуг. В ходе проведения аудиторской проверки Специалисты компании продемонстрировали владение спецификой бухгалтерской и налоговой отчетности.

Рекомендации аудиторов по совершенствованию бухгалтерского учета и укреплению финансово-хозяйственной деятельности носят адресный и практический характер.

ЗАО «Финансовый контроль и аудит» — надежный партнер, строго соблюдающий условия договорных отношений и конфиденциальность полученной информации.

Мы рекомендуем ЗАО «Финансовый контроль и аудит» как надежного и заслуживающего доверия партнера.

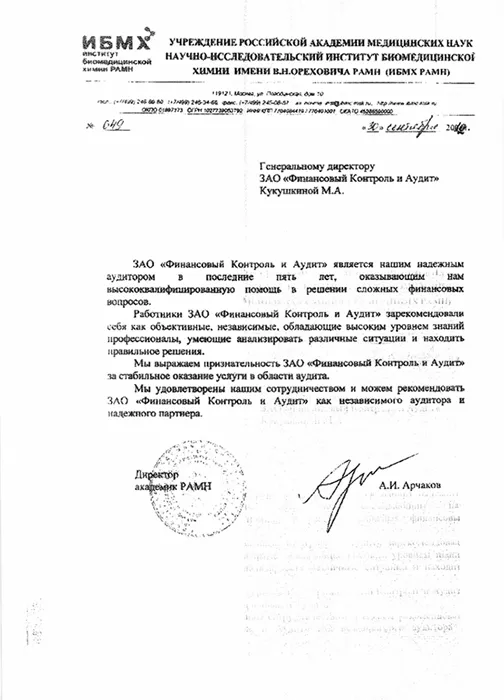

Рекомендательное письмо от директора ИБМХ РАМН

ЗАО «Финансовый контроль и аудит» является нашим надежным аудитором на протяжении пяти лет и оказывает высокопрофессиональную поддержку в решении сложных финансовых вопросов.

Сотрудники ЗАО «Финансовый контроль и аудит» — это беспристрастные, независимые и опытные профессионалы, которые могут анализировать различные ситуации и находить правильные решения.

Мы благодарим ЗАО «Финансовый контроль и аудит» за стабильные аудиторские услуги.

Мы удовлетворены нашим сотрудничеством и можем рекомендовать ЗАО «Финансовый контроль и аудит» как независимого аудитора и надежного партнера.

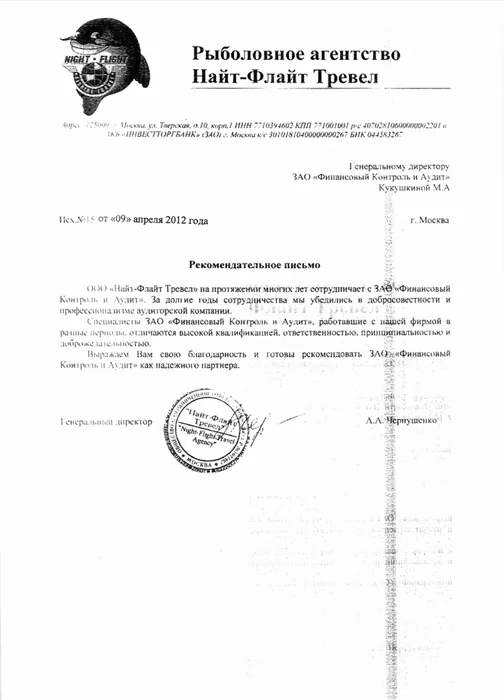

Рекомендательное письмо от генерального директора рыболовной организации

Компания Knight-Flight Travel Ltd. сотрудничает с ЗАО «Финансовый контроль и аудит» на протяжении многих лет. В течение многих лет сотрудничества мы были впечатлены надежностью и профессионализмом компании аудиторской компании.

Специалисты по финансовому контролю и аудиту, работающие в нашей компании на протяжении многих лет, отличаются высокой квалификацией, ответственностью, принципиальностью и дружелюбием.

Мы хотели бы поблагодарить вас и рекомендовать ЗАО «Финансовый контроль и аудит» как надежного партнера.

Нужна помощь с подбором обучающей программы?

Оставьте заявку на обратный звонок, и специалист свяжется с вами.

Сегодня мы узнаем, что это такое, когда аудит проводится это необязательно, а в каких случаях обязательно. Ну, а также обратите внимание на специфику работы аудиторских компаний и методику проведения ими проверок.

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансово-хозяйственной деятельности компании. Основная цель проверки — Изучить и проанализировать надежность финансовой отчетности.

Вы также можете проанализировать все продукты, которые производит компания, и проекты, которые она реализует. Аудит очень похож на ревизию или проверку проверку или аудита, но отличается по своим целям.

Основная цель аудита — выявить недостатки и найти способы их устранения. В отличие от аудита, который всегда является обязательным, аудит может быть проводиться и добровольно, с целью повышения эффективности работы.

Существует множество различных видов и направлений аудита. Например, в отношении контролируемой компании можно провести различие между внешним аудитом, внутренним аудитом и добровольным аудитом.

-

Внешний аудит — это процесс, который обычно является добровольным. Она проводится Привлечение независимых экспертов — аудиторской компания. Цель состоит в том, чтобы провести точный анализ, максимально объективный.

Поскольку аудиторы не предвзяты и не заинтересованы в конкретных результатах проверки, Аудит может внести значительный вклад в оптимизацию бизнес-процессов.

Регулярное проведениАудит позволяет динамично оценивать финансово-хозяйственную деятельность компании, укреплять доверие инвесторов и снижать налоговые риски.

При проведении аудиторской проверки Разрабатываются рекомендации по аудиту, которые могут быть использованы для оптимизации бизнес-процессов.

Объекты аудита могут включать:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

Любой вид аудита, включая обязательный аудит, представляющий интерес для руководства.

В его ходе проверяетсI Правильная подготовка отчетности, ведение бухгалтерского учета, трудовых договоров с точки зрения их соответствия законодательству.

Аудит носит скорее консультативный характер, что следует из самого перевода этого слова с латыни. Аудит означает прослушивание.

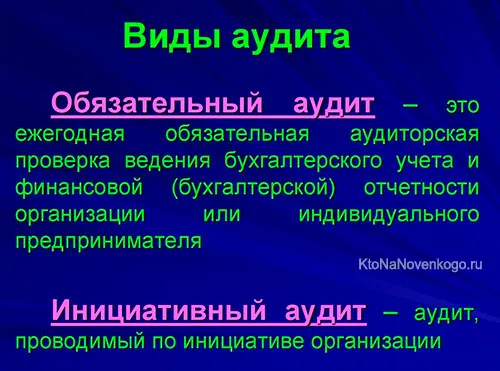

Когда аудит бывает обязательным

Аудит является обязательным в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно ;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ (что это?);

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится Только специализированные компании, частные специалисты не имеют таких полномочий.

В ходе аудита оценивается, как связаны ресурсы компании, затраты, объем производства и конечная прибыль.

Например, допустим, что ресурсы и затраты в порядке, но прибыль очень низкая. Эксперт-аудитор анализирует производственные процессы и систему управления. Она не нужна для выявления мошенничества или обмана в компании.

Чаще всего проблема кроется в недостаточной оптимизации процессов и в ошибках руководства, на которые укажет аудитор.

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка – результат аудирования.

Кроме того, используются общенаучные методы, такие как эксперименты, расчеты, опросы и отраслевые методы.

Направления аудиторской Методы аудита могут варьироваться в зависимости от специфики компании и цели аудита. аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

Помимо общих линий аудиторской Однако есть и некоторые весьма специфические виды деятельности. Наиболее популярными являются:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Хотя строгих юридических требований к этому процессу не существует. проведениХотя строгих требований к аудиту финансовой деятельности не существует, лучше всего сначала определить цель аудита и подготовить подробный план аудита. проводимой проверки и составление подробного плана.

Аудиторская проверка и методы ее проведения

Аудиторская проверка — это анализ деятельности организации, финансовых результатов и финансового положения на основе документов финансовой отчетности, представленных аудитору.

Аудит включает все процессы и явления, которые документированы и связаны с деятельностью организации. Аудитор проводит проверку, Применять основные методы для получения аудиторские доказательства и делать выводы. аудиторский Выводы. Основные методы включают. проведения аудиторской проверки включают:

| Название метода | Значение |

| Инспекция | На основе этого метода. проверки, Используется учет материальных активов. Таким образом, аудитор получает надежные аудиторские доказательства, которые соответствуют по своему характеру и указанному источнику. |

| Наблюдение. | Аудитор визуально наблюдает за работой и правильностью работы, выполненной другими. |

| Исследование | Экзаменатор проводит письменный или устный опрос по следующим вопросам на проведение проверки. |

| Идентификация | Получение письменного ответа для подтверждения истинности информации. Например, эксперт просит подтвердить формулу изобретения. |

| Перерасчет | Осуществляется проверка Пересчет показателей, зафиксированных в исходных документах, если аудитор производит эти расчеты самостоятельно. |

| Подробно | Этот метод включает в себя проведениАнализ и оценка информации, полученной в ходе аудита. Финансово-экономические показатели спонсора проверяются с целью выявления возможных ошибок при подготовке деловых операций. |

Собственные методологические приемы. аудиторского Также могут использоваться методы аудита в проверке,но когда они прошли не одну практику, основанную на достижениях в области экономики.

Какой метод выбрать при аудиторской проверке

Перед началом аудиторскую проверку, Эксперт, т.е. уполномоченное лицо, определяет метод экспертизы на основании основных положений ФСАД 7/2011. Во-первых, выбор предметов, которые будут проверке, затем проводится аудиторское Тесты. Такой метод тестирования, который может быть использован для определения того, были ли достигнуты указанные цели тестирования, позволяет заинтересованным сторонам получить качественную оценку. аудиторские выводы. Элементы для аудиторского Испытуемые отбираются из широкого круга источников. из проверенныКомитет по аудиту также несет ответственность за качество внутреннего аудита. как аудиторское Доказательства. При выборе элемента. проверки Аудитор также выбирает организационный метод: Случайная выборка, Случайная выборка и Случайная выборка. проверкиПри выборе элемента контроллер также выбирает метод организации: непрерывный, выборочный, аналитический или комбинированный.

Конечно, следует учитывать, что выбор конкретного метода также зависит от сочетания элементов в аудиторской процедуре, поэтому он определяется исходя из этого:

- определенные обстоятельства, которые могут увеличить риск неправдоподобности данных бухгалтерской отчетности;

- реализация выбранного метода в практике;

- эффективность результатов после проведения аудиторской проверки по выбранному методу.

В некоторых случаях испытатель должен при проверке, В некоторых случаях аудитор может быть удовлетворен финансовыми показателями и устным общением с персоналом. Таким образом, он может оценить работу организации в целом и ограничить аудитора выборкой проверяемой отчетности. проверкой. Однако в большинстве случаев аудиторы предпочитают использовать непрерывный метод. проверки.

Метод сплошной проверки, необходим для точности теста, где:

- небольшое количество элементов имеет большую стоимость;

- присутствует значительный риск, но использование другого метода, не сможет дать достаточных аудиторских доказательств;

- эффективность сплошной проверки при вычислении

Прежде чем выбрать конкретную статью, аудитор должен знать, что некоторые статьи не могут быть включены в счет доходов как аудиторская выборка. К тому же, аудиторские Выводы относятся не ко всем выбранным товарам. Таким образом, аудит определенных статей не обязательно должен быть аудиторских Доказательства, в отличие от всех предметов. Но аудиторская проверка проводится Для того чтобы сделать выводы по всем выбранным пунктам. Поэтому аудиторы в проверке, может опираться на внешние методологические положения из других дисциплин, таких как

- математическая теория и ее основные методы;

- экономическая теория, с использованием теории оценки капитала;

- теория бухгалтерского и финансового учета, с использованием процентного соотношения, финансового анализа и прогнозирования на будущий период;

- коммуникативно-информационная теория, где аудитор может контактировать с третьими лицами, для составления аудиторского заключения;

- информационные технологии, которые позволяют использование техники, компьютерных систем и базы данных;

- управленческая теория и менеджмент, предусматривают планирование и контроль;

Применение аналитических процедур в аудиторской проверке

Цель аудиторской проверки — является получение релевантных и надежных аудиторских данные. Аналитические методы при проверке не только способствуют проведение качественной аудиторской проверки, но и сократить все необходимые расходы на проверку. Задача каждой аудиторской проверки состоит из аудита деятельности, оценки финансового положения, достоверности финансовой информации проверяемоаудируемого лица. Выполнение аналитических процедур позволяет аудитору понять финансовые показатели аудируемого лица. проверяемоВыполнение аналитических процедур позволяет аудитору понять финансовые показатели организации и сформировать мнение о возможных изменениях в ее деятельности и будущих перспективах.

Метод аналитических процедур необходим для сравнения финансовых коэффициентов и информации. Можно проводить сравнения:

- показатели предыдущих периодов;

- прогнозирование;

- другие показатели организации, что относятся к одной хозяйственной деятельности

Используя этот метод, аудитор сможет определить область значимости. для проведения аудита. Период на проведениАналитические процедуры, объем информации и показатели зависят от диапазона учетных данных.

Заключение аудиторского Заключение состоит из достоверных и справедливых финансовых и бухгалтерских отчетов, которые составляют основу мнения и обосновывают вывод. на аудиторских Доказательства. Наличие надежных аудиторских доказательств, чтобы прийти к определенным выводам, принимая во внимание потенциальный риск. аудиторского риск и формирует основу для определения аудиторского мнение. В случаях, когда, когда Аудитор выявляет определенные несоответствия, но они не подкреплены доказательствами, проверяющиаудитор должен исследовать эти несоответствия и убедиться в объективности и точности данных. Роль аналитических процедур, как в теории, так и на практике, очень важна, поскольку от их применения зависит качество результатов. проверки и результат. Это связано с тем, что в аудиторской проверке, большое внимание уделяется особо «рискованной» сфере деятельности, после чего дальнейшее все возникшие проблемы и следующие проверка снизит затраты и уменьшит их объем. Аналитические процедуры необходимы аудитору для планирования и определения общего объема аудита. аудиторских Процедуры. Они вносят свой вклад в провести проверку, и включают общую проверку финансовой отчетности. проверки финансовую отчетность по завершении работы аудитора. проверки.

Этот подход требует поискапроверяемолицо, которое неправильно или ошибочно отразило события в бухгалтерской и финансовой деятельности, определив причины обнаруженных ошибок и риски, требующие особого внимания проверяющеg. Аналитические процедуры могут применяться на любом этапе аудита:

- этап планирования, возможность оценить риски финансовой деятельности, возможные искажения в финансовой отчетности;

- проверка для получения аудиторских доказательств на основе финансовых документов;

- заключительный этап, где проводится оценка собранного материала и правдивости финансовой отчетности

Перед планированием аудита и выбором метода аудита могут быть применены аналитические процедуры, чтобы получить точное представление о работе организации и сфере ее деятельности. проверяемоДо планирования аудита и выбора метода аудита могут быть использованы аналитические процедуры для понимания результатов деятельности проверяемой организации и областей риска организации. В соответствии со Стандартом № 20 «Аналитические процедуры», применение этих при проверке будет достигать своих целей на основе профессионального суждения проверяющего. Каждый аудитор, проводя проверку, должны учитывать эти факторы:

Хотя строгих юридических требований к этому процессу не существует. проведениХотя строгих требований к аудиту финансовой деятельности не существует, лучше всего сначала определить цель аудита и подготовить подробный план аудита. проводимой проверки и составление подробного плана.

Согласно действующему законодательству, внешний аудит должен проводиться каждый год. аудиторская проверка Аудит должен проводиться каждый год. Аудиту подлежат открытые акционерные общества, страховые компании, участники рынка ценных бумаг, кредитные компании и игорные заведения. Кроме того, проверяютсI предприятия, выпускающие ценные бумаги, а также организации, для которых прибыль последнего отчетного года превысила 400 тысяч рублей, а сумма активов в балансе превысила порог в 600 тысяч рублей. Исключение составляют сельскохозяйственные объединения, унитарные и государственные предприятия.

Аудит проводится по следующей схеме:

- Годовой аудит — одноэтапный.

- Проверка за квартал, 6 или девять месяцев — в несколько этапов.

В последнем случае аудит проходит быстрее, а выявить нарушения сложнее. не возникает В последнем случае проверки проводятся быстрее, а выявить нарушения сложнее. Следовательно, на подготовку отчета и выполнение других задач требуется меньше времени. У руководителя есть время исправить существующие ошибки, обнаруженные аудиторами в ходе деятельности.

Внутренний аудит

Актуальность проведения внутренней проверки Руководство компании определяет. Основные задачи внутренних аудиторов проверки являются:

- Определение недостатков деятельности компании и поиск решений для увеличения эффективности работы.

- Выявление несоответствия между налоговым и бухгалтерским учетом.

- Определение рисков, касающихся проверок организации разными службами и защита от начисления штрафов, наложение санкций и выговоров. Следовательно, своевременное определение прорех позволяет избежать потери денег и имиджа.

Кроме того, внутренние аудиты часто являются подготовительным этапом для подготовки внешних аудитов.проверке.