Выберите правильный режим для ваших ограничений. Прежде всего, рассмотрим патенты и ЭПТ. Возможно, это самый выгодный режим для начинающих бизнесменов. Если вы работаете в сельском хозяйстве, сделайте выбор в пользу режима единого сельскохозяйственного налога.

Федеральные налоги — виды и особенности

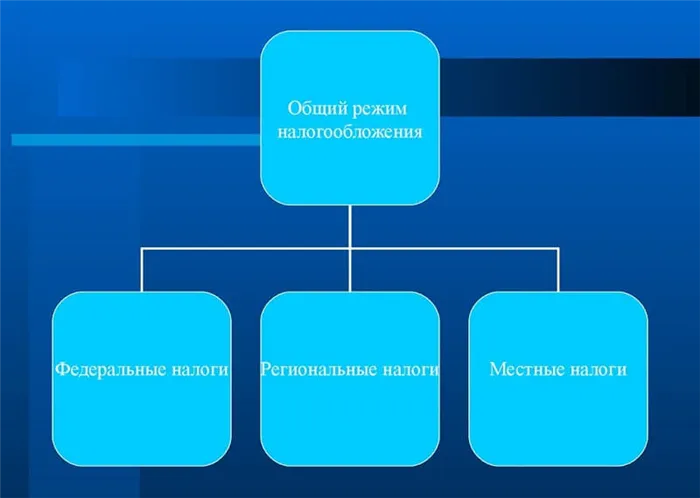

Российская налоговая система является тройной. На верхнем уровне находятся региональные и местные налоги для других.

Если налог федеральный, это не значит, что деньги идут только в федеральный бюджет. Главной особенностью высшего уровня налогообложения является то, что все региональные налоговые органы должны руководствоваться исключительно российским налоговым законодательством.

Для местных и региональных налогов действует обратная ситуация. Местные власти имеют право изменять государственные ставки и вводить новые льготы. Налоговый кодекс используется в качестве руководства и определения основных положений.

Федеральные налоги — виды

Федеральные налоги включают (статья 13 УК).

- НДС, или налог на добавленную стоимость. Налог уплачивается в федеральный бюджет производителем товаров на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции.

- Акцизы. Этот налог тоже входит в стоимость товаров, однако вводится не на все товары, а на самые популярные. С помощью акцизов государство может ограничивать покупку некоторых товаров с помощью повышения цен. Например, акцизы часто повышаются на табачную продукцию и алкоголь.

- НДФЛ – налог на доходы физических лиц. Объектами налогообложения являются: деньги от продажи имущества, которая была в собственности менее трех лет; доходы от аренды; выигрышные деньги от различных лотерей; доходы от иностранных компаний или физических лиц.. Организации платят налог со своих доходов за вычетом расходов.

- Налог на добычу полезных ископаемых. Размер налога зависит от того, насколько ценные полезные ископаемые добывает налогоплательщик.. Платить нужно за использование водных ресурсов, а не за передвижения по ним, как некоторые ошибочно считают. Объекты налогообложения в данном случае – это способ использования водных ресурсов.

- Сборы за использование животного мира и водных ресурсов. Другими словами – за охоту и рыбалку в промышленных масштабах.

- Государственная пошлина. Это денежный сбор за некоторые юридические действия.

- Налог на дополнительный доход от добычи углеводородного сырья.

Все остальные налоги и взносы относятся к региональным и местным налогам и взносам. Это означает, что региональные власти могут издавать указы, изменяющие определенные элементы налогового кодекса.

Кстати, между русскими понятиями «налог» и «сбор» есть существенная разница. Налоги выплачиваются бесплатно, в то время как в случае сборов государство предоставляет определенную услугу.

Некоторые сайты неверно указывают «федеральный налог на имущество физических лиц». Фактически, это местный налог.

Признаки федеральных налогов

Как вы определили, какие налоги являются федеральными, а какие — местными? Существуют определенные общие черты.

- единый подход в области введения и действия налога;

- единый юридический состав;

- единая схема расчета и взимания сборов и платежей;

- единый способ государственного понуждения;

- любые изменения налога может вводить только Налоговый кодекс РФ.

Каждый федеральный налог рассчитывается по своей ставке. Единой налоговой ставки не существует. Однако все налоговые штрафы рассчитываются по одному и тому же коэффициенту — коэффициенту рефинансирования. Налоговые периоды и налоговые базы также существенно различаются для всех налогов.

Ожидается, что аналогичный закон будет готов к середине 2021 года; по данным источников «Ведомостей», такие меры будут представлены на рассмотрение вице-премьеру Дмитрию Черниченко.

Федеральные, региональные и местные налоги

Сегодня в статье «Различия в учете» Алексей Иванов анализирует, как устроены российские налоги и взносы и какие конкретно налоги оплачивают проекты.

Здравствуйте, я Алексей Иванов, директор компании онлайн-бухгалтерии «Знание своего дела» и автор канала «Телеграфный переводчик бухгалтерии». Каждую пятницу в блоге «Клерк» я рассказываю о бухгалтерском учете. Я начинаю с основ и перехожу к более сложным вопросам. Для тех, кто готовится стать бухгалтером, это поможет узнать больше о профессии. Опытным бухгалтерам это помогает взглянуть на известные категории с другой точки зрения.

Непрерывное налоговое образование. Давайте проинформируем вас о том, какие налоги существуют в нашей стране сегодня и где они уплачиваются. Этому посвящена глава 2 Налогового кодекса, но я остановлюсь на ней в своем материале.

Федеральные налоги и сборы

Общегосударственные обязательства полностью разъяснены в Налоговом кодексе Российской Федерации. Независимо от места нахождения налогоплательщика, правила везде одинаковы. Большая часть федеральных налогов поступает непосредственно в федеральный бюджет, некоторые крохи идут в регионы. Некоторые федеральные налоги уплачиваются всеми (например, НДС). Другие оплачиваются только теми, кто осуществляет конкретную деятельность (например, ОКУ). Федеральные налоги включают.

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательно на территории федеральных вопросов. Общая часть описана в Налоговом кодексе Российской Федерации, а отдельные элементы налогообложения региональным законодательством. Москва обратилась к регионам с просьбой определить налоговые ставки в рамках заданных коридоров и условий налогообложения. Так, например, налог на перевод в Серябинском районе может быть в два раза выше, чем в Чеченской Республике. Все региональные налоги полностью относятся к региональным бюджетам и уплачиваются только теми, кто владеет определенной недвижимостью или осуществляет определенную деятельность. Это налоги на:.

обязательным в городах, районах и других муниципальных территориях. Общая часть разъясняется Налоговым кодексом РФ, отдельные элементы налога — решениями местных органов власти, советов депутатов местного самоуправления и другими нормативными актами представительных органов местных органов власти. Местные члены, такие как регионы, могут определять налоговые ставки, процедуры и условия взимания налогов. Все местные налоги и взносы полностью направляются в муниципалитет и уплачиваются только теми, кто имеет определенную собственность или осуществляет определенные виды деятельности. Всего существует три вида местных налогов и сборов.

Федеральные, региональные и местные налоги и взносы представляют собой общую систему налогообложения. Кроме того, налоговое законодательство РФ предусматривает специальные налоговые системы, применение которых зависит от обязанности по уплате конкретных налогов. Переводы в них доступны предприятиям или индивидуальным предпринимателям из определенных секторов, а также МСП, которые соответствуют определенным ограничениям. Поступления от этих налогов распределяются между различными уровнями бюджета. Это список особых режимов.

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Помимо этих налогов и взносов, существуют также обязательные страховые взносы, связанные с пенсионным страхованием, социальным обеспечением на случай временной нетрудоспособности и обязательным медицинским страхованием, о которых я уже писал в прошлом выпуске колонки.

Я заслушал краткое изложение статей 12-18 Налогового кодекса. Если вы с уважением в комментариях чувствуете, что сэкономили много времени, то в следующем выпуске драйвера рассказывается о том, как наиболее часто встречаются налоги и взносы в целом и в частности.

Каждый федеральный налог рассчитывается по своей ставке. Единой налоговой ставки не существует. Однако все налоговые штрафы рассчитываются по одному и тому же коэффициенту — коэффициенту рефинансирования. Налоговые периоды и налоговые базы также существенно различаются для всех налогов.

Налоговая система — это. (понятие и структура)

Налоговую систему Российской Федерации можно определить как совокупность всех установленных в России налогов и взносов, налогов и взносов (государственных органов) и их плательщиков.

Структура российской налоговой системы требует комплексного взаимодействия всех компонентов. Это налоги (а с 2017 года и страховые взносы) и взносы, их плательщики, законодательная база и государственные органы.

В структуре российской налоговой системы существует три уровня.

Уровень налогообложения определяет соответствующий уровень бюджета, который он должен оплачивать.

Поскольку налоговая структура Российской Федерации имеет трехуровневую структуру, законодательная база по налогам и взносам также разделена на три уровня.

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Научный сотрудник Нижегородского государственного университета им. Н.И. Лобачевского провел исследование по оценке рисков и эффективности различных систем налогообложения на разных уровнях бюджетной системы. С выводами кандидата финансовых наук М. Ю. Малкина и его ассистента можно ознакомиться в КонсультантПлюс. Если у вас нет доступа к системе K+, получите бесплатный пробный доступ в Интернет.

Кроме того, Министерство финансов и Федеральная налоговая служба готовят приказы, разъяснения, пояснения, письма и другие подобные документы в соответствии с Налоговым кодексом. Положения и нормы Налогового кодекса РФ и другого федерального налогового законодательства нуждаются в уточнении. Такие документы могут прояснить неясные ситуации с точки зрения налогоплательщика и могут быть составлены на основании его жалобы.

Узнайте больше о федеральных, региональных и местных налогах в этой статье.

Элементы налоговой системы Российской Федерации

Как уже было сказано выше, налоговая система Российской Федерации включает в себя взаимодействие всех ее компонентов и комплексный подход к решению налоговых проблем. Все компоненты составляют налоговую систему Российской Федерации.

Структура российской налоговой системы выглядит следующим образом

- все налоги, страхвзносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый компонент российской налоговой системы более подробно.

Налоги и сборы, взимаемые в России, являются обязательными для тех категорий налогоплательщиков, которые обязаны их уплачивать в соответствии с положениями российского налогового законодательства. Понятие налога и сбора определено в Налоговом кодексе Российской Федерации.

Налогооблагаемыми лицами являются налогоплательщики (юридические и физические лица) и налоговые органы, т.е. лица, уплачивающие налоги и сборы в соответствии с Налоговым кодексом РФ. Примерами налоговых агентов являются предприятия и организации, которые исчисляют и уплачивают НДФЛ с начисленных доходов своих сотрудников и представляют соответствующую налоговую декларацию (6-НДФЛ) по окончании налогового периода (года).

Система налоговых органов Российской Федерации включает в себя

Министерство финансов Российской Федерации, которое определяет основные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по совершенствованию налоговой системы Российской Федерации в целом. Федеральная налоговая служба Российской Федерации как исполнительный орган государственной власти находится в ее ведении.

Основными функциями Федеральной налоговой службы являются

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

Читайте о налоговых проверках в одноименном разделе «Налоговые проверки».

ФНС России — это единая система всех налоговых органов. Единая система налоговых органов состоит из

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Какие бывают налоги в РФ

Всего в нашей стране 14 налогов. Восемь федеральных налогов, включая налоги штата, три региональных налога и три местных налога. Пять специальных налоговых систем отличаются незначительно. Особый интерес представляют также страховые взносы и новая экспериментальная налоговая система для самозанятых, вступающая в силу в 2019 году.

Подробнее об эксперименте с налогом на самозанятость читайте здесь.

Общегосударственные федеральные налоги имеют одинаковые ставки, правила расчета и перечисления в соответствии с налоговым законодательством. К ним относятся:.

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

К этой категории также относятся специальные налоговые режимы: упрощенные налоговые режимы, разделение производства, единый сельскохозяйственный налог и ПСН (патент).

Местные налоги также санкционируются налоговым законодательством на федеральном уровне. Местные органы власти могут по своему усмотрению изменять условия налогообложения в пределах, установленных Налоговым кодексом. Например, налоговые ставки могут устанавливаться регионом, но не могут превышать суммы, указанные в Налоговом кодексе. Все изменения закреплены в законодательстве субъектов Российской Федерации. К ним относятся корпоративный подоходный налог, налог на игорный бизнес и корпоративный налог на недвижимость. Органы местного самоуправления также могут вводить и изменять специальные налоговые режимы, но на них распространяются положения Налогового кодекса Российской Федерации.

Кстати, местные налоги, как и другие налоги и обязанности в России, утверждены Налоговым кодексом Российской Федерации. Местные власти могут вносить изменения и дополнения в Кодекс. Местные налоги включают:.

В зависимости от процесса взимания налоги можно разделить на две основные категории: прямые и косвенные. Прямые налоги взимаются непосредственно с дохода или стоимости имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. На практике их платит покупатель продукта, а продавец выступает в качестве посредника между косвенными налогами и государством. В Российской Федерации существует только два косвенных налога — НДС и акциз. Все остальные — немедленно.