Бюджет — это сумма всех доходов и расходов по каждому предприятию. Его размер определяет, насколько успешным будет завод или магазин и как им будут управлять.

Бюджетирование в 10 схемах

Суть данной статьи заключается в том, чтобы в простом визуальном формате представить основные концепции управления бизнесом через бюджет. Это позволяет руководителю или финансовому директору быстро понять особенности бюджета и его преимущества по сравнению с системами управления. Применяется в его бизнесе.

Во-первых, отметим, что мы представляем более широкую трактовку бюджета, которая включает сбалансированную систему показателей (BBA) и подразумевает рамки управления качеством (процессный подход, постоянное улучшение, измеримое качество продукции, проект (услуга)).

Концепция

Бюджетирование было разработано давно как метод оптимизации затрат при детальном учете и управлении, превзойдено в Европе и используется почти во всех компаниях в течение последних 50 лет.

Внедрение бюджетирования в наших компаниях в такой простой и нехитрой форме означает, что мы внедряем устаревший метод управления. Однако мы считаем, что было бы неправильно отказываться от бюджетной системы, поскольку она еще не исчерпала весь свой потенциал. Поэтому возникла идея объединить бюджеты и BSC с управлением качеством (TQM).

В чем преимущества такого подхода?

BSC добавляет системный подход к составлению бюджета с целью учета показателей, отражающих бизнес-цели и эффективность конкретного бизнеса. Цели ССП являются иерархическими, начиная со стратегических целей и заканчивая тактическими и оперативными целями. Эта иерархия определяется не только различными диапазонами проектирования, но и уровнем интеграции показателей, а также качественным уровнем. Стратегии в основном определяются в отношении параметров, подлежащих мониторингу, и стандартов, с которыми они сравниваются. Индикаторы.

Также важно отметить, что СМСФО позволяет включать в бюджет как экономические, так и физические показатели. В связи с этим мы предлагаем ввести понятие CO (центр ответственности), которое отражает всю структуру (систему) управления, в дополнение к понятию финансовой структуры CFO (центр финансовой ответственности).

СО по сути являются центрами принятия решений и не могут управлять финансовыми показателями, либо управление этими показателями не является основной функцией СО.

Типы COO очень хорошо описаны в литературе и будут рассмотрены далее. В данном разделе описаны различные типы COO.

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центры принятия решений отвечают за реализацию (учет, аудит, анализ и логистику) и организацию решений. Например, управляющая компания портфельной компании или система управления отделом, проектом или отраслью.

Центр учета отвечает за показатели учета (достоверность, своевременный сбор информации и доставка учетных данных получателям в регламентированном формате). Это, например, бухгалтерский учет.

За показатели отвечает центр управления. Центры контроля отвечают за три ключевых направления: периодичность контроля, своевременное выявление отклонений контролируемых показателей от правил и выявление тенденций в группах показателей.

Аналитический центр отвечает за разработку и эксплуатацию системы анализа показателей СКБ. Он интерпретирует отклонения от правил, интерпретирует зависимости между показателями и выявляет тенденции в показателях. Показатели эффективности включают. Своевременная передача подробных данных в компетентные распределительные центры. Для этого необходимо разработать систему показателей, отражающих качество выполнения бизнес-процессов, и набор методов анализа этих показателей. Это может быть, например, качество работы внутренних команд по качеству.

Логистические центры отвечают за показатели оптимального поведения бизнес-процессов. Это параметр, который минимизирует маршруты движения материала. Логистика в данном случае представляется не в узком смысле «оптимизации перевозок», а в более широком смысле оптимизации перемещения материалов и персонала в контексте бизнес-процессов и за их пределами (снабжение, сбыт). Это, в частности, функция миссии, создание правил распределения ресурсов, своевременное распределение и перераспределение ресурсов. Распределительный центр в данном контексте — это, по сути, структура, решения которой изменяют бизнес-процессы. Результатом изменения структуры бизнес-процессов компании является перераспределение ресурсов, в том числе человеческих.

Схема 1. Структура бюджета

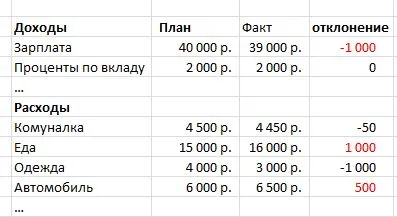

Бюджет представляет собой таблицу, содержащую плановые и фактические показатели, которые описывают динамику развития объектов и бизнес-процессов компании.

Бюджет объединяет данные бухгалтерского учета для отдельных видов деятельности или отдельных статей бизнеса. Бюджет разрабатывается на основе критериев, утвержденных для конкретной отрасли деятельности или установки, с учетом предыдущих результатов деятельности.

Это инструмент управления, основанный на анализе причин отклонений между фактическими и плановыми размерами.

Комментарий

Бюджет имеет иерархию элементов, с одним или несколькими числовыми показателями для наиболее вводимых элементов.

Нет четкого ограничения на термины «группировка элементов» и «срез анализа». Как правило, при анализе нескольких бюджетов с использованием детальных срезов, «направление анализа» или «срез анализа», например. Временной срез, группа товаров, поставщик. Если структура данных используется только для одного бюджета, например, иерархия пассивной энергии в PBL — это «группировка данных».

Системы индикаторов структурированы в рамках концепции ССП (сбалансированной системы показателей). Необходимо определить ключевые верхние показатели для оценки бизнес-объектов и бизнес-объектов. Эти показатели сгруппированы по фондам, затем по бюджету.

Пример бюджета продаж:

Раздел резолюции: публикации о времени, продукте и бюджете.

Сезон отпусков закончился. Это значит, что пришло время организовать свой собственный кошелек и начать следить за своими финансами, если вы не задумывались о них раньше.

Бюджетирование проекта: понятие и виды

Проект определяется как серия мероприятий с общей целью и определенным бюджетом. Проекты компании можно разделить на два типа

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Серия внутренних проектов — представляет собой инвестиционный бюджет.

Тип проекта, основанный на бизнесе, характеризуется одновременной реализацией ряда оперативных (текущих) проектов, от которых бизнес получает маржинальную прибыль. К проектно-ориентированным предприятиям относятся.

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

Учетная политика руководства этих компаний должна учитывать детали проектной деятельности. В то же время подготовка соответствующего бюджета может быть очень сложным процессом. Это включает в себя различные этапы составления бюджета для отдельных проектов и их интеграцию, а также координацию бюджетов на разных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать, что они определяют развитие бизнеса и, следовательно, особое внимание должно быть уделено эффективному управлению затратами бизнеса. Часто бывает трудно определить их влияние, потому что эти затраты интегрированы в текущие производственные расходы, и нет прямой зависимости между выплатой инвестиций и увеличением активов кампании. Для наилучшего управления такими проектами в дополнение к бюджету проекта следует подготовить бизнес-план, чтобы показать взаимосвязь между целями и задачами проекта, маркетинговым анализом и заложенными в бюджет суммами.

В данной статье рассматриваются внешние (операционные) проекты, поскольку инвестиционные бюджеты имеют уникальные характеристики. Однако требования к бюджетам операционных проектов распространяются и на инвестиционные проекты.

Составляющие бюджета проекта

Бюджеты доходов и расходов проекта определяют прибыль и расходы компании. Основой бюджета проекта является соглашение с клиентом и оценка стоимости проекта. Бюджет проекта состоит из двух частей — доходов и расходов — и планируется в соответствии с условиями контракта. Доходная и расходная части должны быть разделены на доходную и расходную (затратную) части.

Для точного прогнозирования выгод от проекта сегмент затрат обычно включает больше данных и другие анализы. Это связано с тем, что он включает как прямые затраты (труд, материалы и услуги), так и различные косвенные затраты.

Смета расходов по проекту относится к сметам расходов, распределенным по категориям во времени. Это включает в себя

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

Операционные расходы включают стоимость ресурсов, поддерживающих проект.

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом и поддержкой его функционирования. Однако они не относятся к конкретным проектам или задачам. Эти затраты относятся к проекту в целом.

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Косвенные затраты — это затраты, которые нельзя напрямую отнести к какому-либо проекту, но они связаны с производственной деятельностью. Эти расходы необходимо распределить между проектами. Существует несколько решений, некоторые из наиболее часто используемых следующие

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резервы позволяют учесть небольшие колебания стоимости проекта, но размер резерва должен быть рассчитан для каждого возможного риска. Крайне нежелательно использовать резервы в качестве фиксированного процента от выручки или затрат. Это связано с тем, что в таких случаях резервы больше не оправдываются объективной ситуацией или реальностью проекта. Резервы проекта должны отражать фактические риски, которые могут возникнуть в ходе реализации проекта.

Разработка бюджета проекта

Бюджеты проектов должны быть инициированы как можно скорее. Оценка экономической эффективности проекта должна проводиться с момента оценки проекта и подготовки ИСТ. Такой бюджет составляется с большой погрешностью и необходимым запасом и является достаточно расширенным, чтобы дать точное представление о работе и задачах, которые предстоит выполнить по проекту. Далее, после уточнения требований, бюджет делится на более мелкие статьи, выбираются поставщики и субподрядчики и обсуждаются их контрактные условия.

Окончательный бюджет составляется после подписания контракта с клиентом, определения всех необходимых работ и составления сметы на все время, необходимое для завершения проекта. Как только бюджет согласован и утвержден, он становится отправной точкой для проекта. Все этапы процесса подготовки бюджета для реализации проекта можно обобщить в таблице

Соотношение между бюджетом и стадиями проекта

В политике управленческого учета должно быть определено обязательное утверждение бюджета проекта на каждом этапе проекта. Этап согласования должен включать подготовку вспомогательной информации. Обоснование бюджета — это анализ того, являются ли расходы, определенные в бюджете, необходимыми и достаточными для реализации проекта. Финансовые службы оценивают каждую статью на основе текущих рыночных цен на сопоставимые услуги или материалы и обеспечивают правильный расчет накладных расходов и надбавок.

После аудита бюджета проводится анализ затрат и результатов для регистрации основных показателей проекта — доходов, прибыли и эффективности. Утверждение бюджета проекта требует подтверждения того, что эти показатели соответствуют целевым показателям компании и что проект реализуется максимально эффективно при заявленной стоимости.

Если структура затрат по проекту сложная и взаимодействует множество подразделов, рекомендуется провести дополнительный анализ чувствительности. Команда проекта также должна провести анализ чувствительности, чтобы оценить влияние различных факторов на конечный результат проекта.

Тип проекта, основанный на бизнесе, характеризуется одновременной реализацией ряда оперативных (текущих) проектов, от которых бизнес получает маржинальную прибыль. К проектно-ориентированным предприятиям относятся.

Из чего состоит бюджет

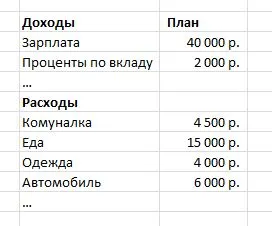

Бюджет состоит из двух частей: доходов и расходов. Доходная часть бюджета включает в себя все поступающие деньги, а расходная часть — все деньги, которые уходят из кошелька, соответственно.

Бюджет делится на доходную и расходную части. Доходы и расходы группируются по конкретным видам доходов и расходов. Например, «зарплата» является доходом и включает все, что получено от работодателя. Кроме того, «расходы на питание» — это статья расходов, включающая все затраты на питание.

Существуют различные уровни детализации данных, что позволяет создать общий или детальный бюджет. Например, «затраты на продукты питания» могут быть классифицированы как «затраты на хлеб», «затраты на мясо» или «затраты на молоко», если это необходимо. В качестве альтернативы мы можем классифицировать «оптовые затраты» или «затраты домашнего магазина». Все зависит от того, как мы хотим это сделать.

Какие бывают бюджеты

Во-первых, он может работать в течение различных периодов времени — месяц, квартал, год и более. Другими словами, она может быть краткосрочной или долгосрочной.

Во-вторых, они могут быть общими и частными. Общие бюджеты — это полные итоговые документы с очень подробными данными. Частные бюджеты являются частью бюджета, производной от общего бюджета, и содержат более подробные данные, например, бюджеты развлечений. Его также называют подробным бюджетом. То есть, в нем перечисляются доходы/затраты на определенную часть информации.

Что касается масштаба вопроса, то бюджеты могут быть личными (индивидуальными), семейными, территориальными (город, регион) и национальными.

Личный бюджет

Личный бюджет — это личный финансовый документ, бюджет человека. Другими словами, это доходы и расходы, которыми она управляет в рамках собственного кризиса.

Семейный бюджет

Семейный бюджет — это общая стоимость всех доходов и расходов семьи. Существуют оттенки различий между семейным бюджетом и личным бюджетом каждого члена семьи. Эти оттенки, как уже отмечалось, зависят от внутреннего соглашения семьи. Подробнее читайте в нашей статье о семейных бюджетах.

Бюджет предприятия, города и государства

Бюджет компании — это доходы, которые компания получает от своей деятельности, и расходы, которые она обеспечивает для этой деятельности. Это более сложный документ, но он следует тем же принципам, что и другие документы. Нет задачи изучить такой бюджет.

Откуда берется бюджет и что с ним делать

Наконец, самый интересный вопрос: откуда взялся бюджет и как он устроен?

Рождение и жизнь бюджета — это не просто процедура, ее можно объяснить подробно и обстоятельно. Мы рассмотрим их в отдельных статьях.

Основные этапы жизни бюджета

Семейный бюджет должен начинаться с бюджета, с соблюдения ряда бюджетных правил (здесь мы будем обсуждать семейные бюджеты, но все вышесказанное относится и к индивидуальным бюджетам).

Семейные бюджеты можно составлять разными способами, но все они должны привести к принятию главного финансового документа семьи — семейного бюджета.

После принятия документа начинается составление семейного бюджета. Эта классная фраза означает, что нужно следить только за семейным бюджетом, т.е. за расходами и доходами. Не перегружайте себя фразой «принятие документа» — ключевой фразой является «принятие». Это не означает, что все члены семьи согласны с предложенным распределением семейного бюджета и должны где-то его подписать.

После окончания периода обучения бюджету, например, в следующем месяце, необходимо проанализировать семейный бюджет и внести в него изменения на следующий период.

Процесс составления бюджета продолжается. Например, мы вместе работали над бюджетом на февраль, а февраль уже закончился. Проведите анализ его исполнения и, возможно, измените бюджет на март, а затем работайте над мартовским документом. Год заканчивается, и мы делаем то же самое для годового бюджета.

И до каких пор, спросите вы? Пока вам нужно работать над бюджетом, т.е. пока у вас есть финансовые цели, которых вы хотите достичь, пока вы хотите попробовать что-то в своей жизни.