FAS 5/2019 предусматривает исключения в учете акций, которые могут быть использованы всеми предприятиями, от очень малых предприятий до крупных организаций.

Что входит в запасы в балансе предприятия?

Здравствуйте, я Василий Жданов в этой статье рассматриваю акции бизнеса. Акции играют важную роль в работе каждой компании, которая сама по себе создает продукт (услугу) и имеет специфические бизнес-потребности. Вероятно, ни одна организация не обходится без каких-либо запасов. Они подлежат строгому учету и отражаются в отчетности организации. Давайте рассмотрим, как запасы отображаются в балансовом отчете компании.

Всем компаниям, управляющим бизнесом, требуются разные ресурсы. В случае производственной организации запасы играют одну из главных ролей. Ресурсы в этом случае расходуются на производство продукции и удовлетворение текущих потребностей.

Например, компания, производящая тротуарные плиты, имеет как минимум особую форму и смесь производства. Произведенный продукт уже хранится на складе в качестве товара. Другой пример — небольшая бухгалтерская компания, предоставляющая услуги по внешнему назначению. Даже у такой организации есть бумага, компьютерное оборудование и канцелярские принадлежности.

Понятно, что у всех организаций есть какие-то запасы.

Из-за того, что переписи слишком много, их объединяют в разные группы. Существует несколько различных типов акций. Давайте подробнее рассмотрим различные виды акций в зависимости от формы. В зависимости от типа различают следующие виды

Следует помнить, что сырье и вспомогательные материалы — это широкое понятие, которое включает в себя различные виды запасов.

Оценка бизнеса |

Финансовый анализ МВФ |

Финансовый анализ на основе RAS |

Расчеты NPV, IRR в Excel |

Оценка стоимости акций и облигаций |

Счета учета запасов организации. Формула расчета величины запасов

Поскольку охраняемые территории организации относятся к разным типам, для них существует несколько бухгалтерских счетов. Для расчета количества акций, которые необходимо упомянуть, необходимо собрать информацию по следующим счетам

- Счет 10. На нем собирается информация о стоимости тех материальных ресурсов, которые участвуют в производстве продукции. Сюда относится сырье, из которого производится продукция, горючее, запасные части, тара, инвентарь и другое подобное имущество. Здесь же учитывается спецодежда

- Для животноводческих организаций актуален счет 11, который учитывает животных, находящихся на балансе

- При приобретении запасов, в зависимости от положений учетной политики, могут использоваться счета 15 или 16. При поступлении запасов от поставщиков в этом случае делается проводка Д15(16) К60. После постановки на учет, например, топлива, делается запись Д10 К15(16). Но поскольку такой способ ведения учета достаточно громоздкий и появляется промежуточная проводка, это счета зачастую не используют

- В расчете участвуют счета, отражающие наличие полуфабрикатов или брака – счета 21 и 28 соответственно. Суммы по ним необходимо принять во внимание при расчетах

- Информация по разным видам производств собирается на счетах 20, 23 и 29

- Следующая большая группа, по которой собирается информация при расчете данных для строки 1210 баланса, касается товаров и уже произведенной продукции. Сюда включаются счета 41, 42, 43, 44, 45

- Кроме того, при расчетах берется во внимание сумма по счету 97, но не вся, а только та, что касается списываемых в течение года расходов

Особое внимание следует уделить счету 14. Учетная политика организации может включать положения о создании специальных резервов для снижения стоимости акций. Этот резерв создается в конце года, до составления баланса. Это происходит, когда стоимость акций по учетным ценам выше рыночной цены. Сумма резерва представляет собой разницу между бухгалтерской и рыночной стоимостью количества запасов.

Формирование таких положений фиксирует удаление D91 K14 и D14 K91.

Отражение запасов в балансе организации

Как указано в типах выше, баланс счета участвует в расчете стоимости акции. Что касается материалов, то это означает все сырье, которое не используется сегодня и остается на балансе компании.

Обратите внимание, что материалы должны учитываться по себестоимости, а НДС должен быть исключен из стоимости.

Организация может использовать счета 15 и 16 для учета на счете 10 по плановым ценам.

| ВАЖНО! Информация по строке 1210 дает представление о финансовой устойчивости компании и возможности выполнить ту или иную работу. Не очень хорошим знаком является отсутствие суммы запасов или маленькое значение по строке. Если это не связано с серьезными проблемами в компании, то необходимо грамотно выстроить маркетинговую линию |

Различия между бухгалтерским и налоговым учетом усложняют учет и увеличивают вероятность ошибок. Поэтому предприниматели обычно стараются организовать свои счета таким образом, чтобы свести эти различия к минимуму или вовсе устранить.

Для кого выпущен новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утвержден приказом Минфина № 180н от 15 ноября 2019 г. Бухгалтеры начали работать по новым положениям в обязательном порядке с 1 января 2021 года. Однако желающие внедрить их должны были сделать это до 2020 года, включая положения об учетной политике.

Все организации, которые хранят счета-фактуры и создают счета в соответствии с законодательством штата, должны будут соблюдать эти стандарты. Исключения предусмотрены только для предприятий государственного сектора. Малые и средние предприятия, если это разрешено законом. Если вы наблюдаете бухгалтерский файл, основанный на упрощенных правилах 402-ФЗ, вы можете выбрать, применять ли стандартные правила к своей работе.

Что относится к запасам согласно ФСБУ 5/2019

Определение, данное Федеральным стандартом по понятию «акции», следующее.

Эта концепция была расширена за счет включения в список новых элементов по сравнению с концепцией, приведенной в РАН 5/01.

В целом, список включает

Как объяснить передачу спецодежды сотрудникам при применении ФАС 5/2019, подскажет готовое решение К+. Возьмите бесплатную пробную версию и просмотрите все интересующие вас материалы.

Стандарт также включает показатели того, что не классифицируется как запасы. К ним относятся:.

- финансовые активы;

- матценности, принадлежащие другим лицам, но находящиеся в организации, например на хранении, переработке, сервисном обслуживании;

- матценности, полученные некоммерческой организацией для последующей безвозмездной передачи прочим лицам.

Далее рассмотрим, когда признаются акции и как оцениваются счета.

Признаем запасы в бухучете по ФСБУ 5/2019

Для признания акций должны быть соблюдены два критерия

- все расходы, которые понесла организация на получение/приобретение запасов, в будущем должны быть компенсированы получением экономических выгод;

- сумма затрат на приобретение запасов — это определяемая величина.

Если акции приобретаются по договору, предусматривающему оплату в натуральной форме (например, по договору мены), указывается сумма расходов, оплаченных в натуральной форме (статья 14 FSB 5/2019).

Какие организации не попадают под стандарт ФСБУ 5/2019 «Запасы»

Во-первых, из стандарта исключены (не обязаны) очень малые и средние предприятия, имеющие право вести упрощенный бухгалтерский учет. Напомним, что этим правом не обладают жилищно-строительные кооперативы, микрофинансовые организации и некоторые другие категории (полный перечень в ч. 5 ст. 6 Федерального закона от 06.12.11 1102-ФЗ).

Очень малые и средние предприятия могут не формировать акции, если они не используют FAS 5/2019, но могут устранить связанные с ними расходы в течение периода, в котором они созданы.

Очень малые и средние предприятия — это юридические лица, которые отвечают следующим критериям средняя численность работников за предыдущий календарный год — до 15 человек — выручка (без НДС) — до 120 млн рублей. Кроме того, они должны соответствовать требованиям к структуре капитала карты (см. статью 4 Федерального закона № 209-209 — от 24.07.07 — «Малые предприятия: критерии определения в 2022 году»). Все очень малые и средние предприятия зарегистрированы в Реестре МСП.

Во-вторых, FSB 5/2019 не распространяется на органы государственного сектора.

К каким организациям применяется стандарт ФСБУ 5/2019 «Запасы»

Предприятия должны использовать пояснительный федеральный стандарт, если они

- не относится к бюджетной сфере;

- и не является микропредприятием, которое вправе вести упрощенный бухучет.

Организации, внедряющие ФГБУ 5/2019, могут исключить запасы, предназначенные для административных целей. Затраты на них разрешены в том периоде, в котором они были приобретены. Если компания выбирает этот вариант учета, она должна раскрыть его в своей финансовой отчетности.

Какие активы входят в ФСБУ 5/2019 «Запасы»

Это активы, которые потребляются или продаются в контексте обычного операционного цикла организации или используются в течение периода, не превышающего 12 месяцев.

Чтобы правильно учесть товар, необходимо понять, в течение какого периода компания будет его использовать. Если срок составляет 12 месяцев или менее, то, как правило, это товарно-материальные запасы. Если он составляет более 12 месяцев, актив признается в качестве специфического расхода, если выполняются другие условия (см. FSB 6/2020, параграф 4, «Пучки поправок», «Какие изменения в учете активов». (читайте новое издание ФСБ 6/2020 «).

Вести налоговый и бухгалтерский учет основных средств в соответствии с последними правилами Попробуйте бесплатно

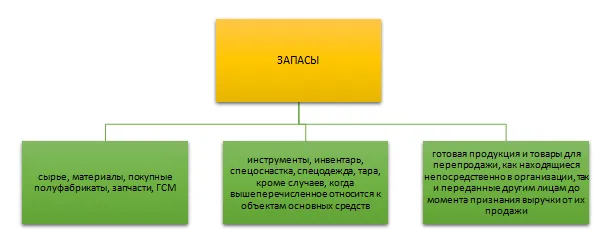

- топливо, материалы, сырье, комплектующие изделия, запчасти, покупные полуфабрикаты, предназначенные для использования в производстве;

- спецодежда, инструменты, спецоснастка, инвентарь, тара и иные подобные объекты (кроме тех, что учитываются в качестве основных средств);

- готовая продукция для продажи;

- покупные товары для перепродажи;

- готовая продукция, переданная покупателю до момента признания выручки от продажи;

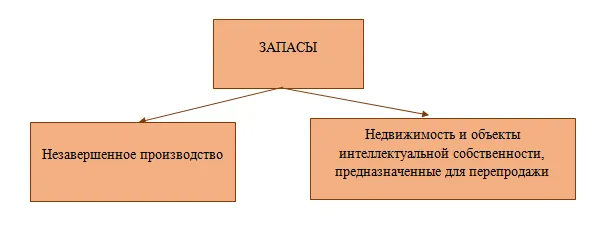

- затраты на незавершенное производство (НЗП): полуфабрикаты собственного производства разрешено отражать обособленно, как готовую продукцию;

- недвижимость для продажи;

- объекты интеллектуальной собственности, предназначенные для реализации.

Обратите внимание, что термин «акции» не расшифровывается в ПБУ 5/01, которое действовало ранее.

Федеральный стандарт 5/2019 утвержден приказом Минфина № 180н от 15 ноября 2019 г. Бухгалтеры начали работать по новым положениям в обязательном порядке с 1 января 2021 года. Однако желающие внедрить их должны были сделать это до 2020 года, включая положения об учетной политике.

Что меняется в учёте запасов с 2021 года

Оценка незавершённого производства

Пункты 23-27 FAS 5/2019 определяют, как оценивать незавершенное производство.

Для разового производства оценка производится на основе фактических затрат.

Для массового и непрерывного производства есть три варианта.

- По фактической производственной себестоимости.

- По прямым затратам без включения косвенных.

- По плановым затратам. Их устанавливают из расчёта сырья, материалов, топлива, энергии, труда рабочих и т. д., которые обычно расходуются при нормальной загрузке производственных мощностей.

Новый стандарт не предусматривает метода оценки незавершенного производства за счет сырья, материалов и полуфабрикатов

Если производится продукт и существуют как прямые, так и косвенные затраты (за исключением административных расходов), необходимо принять решение о том, как включить косвенные затраты в себестоимость продукции. Таким образом, косвенные затраты должны быть включены в стоимость незавершенного производства. Алексей Иванов, директор по знаниям и развитию систем интернет-бухгалтерии Мой бизнес

Для производства 10 видов продукции в течение месяца были отпущены материалы на сумму 10 000 рублей.

Прямые и косвенные (общепроизводственные) расходы за месяц составили 40 000 рублей. Произведено 7 единиц.

Как рассчитать текущие проекты:.

Определите общие затраты на единицу продукции.

(10000 рублей + 40 000 рублей)/10 единиц = 5000 рублей.

Умножьте на количество незавершенных единиц на конец месяца.

5000 руб. х 3 шт. = 15 000 РУБ.

Проценты по кредитам в фактической себестоимости запасов

Если продукт приобретен в кредит и используется для производства инвестиционного актива, начисленные проценты должны быть включены в затраты на производство. Другими словами, она капитализируется (подпараграф D главы 11 FSB 5/2019). Это относится только к продукции, производство которой занимает длительное время (обычно более года) и имеет значительные затраты.

Если резервы предназначены для других целей, используйте параметр 7 ПБУ 15/2008 «Учет затрат по займам» для отнесения процентов к прочим затратам.

Рекомендация по бухгалтерскому учету R-69/2016-KpR «Включение затрат по долгам в стоимость произведенных товаров» объясняет, почему не важно, как покупатель учитывает продукцию, которую вы производите по инвентарной стоимости. Главное — это длительный производственный цикл. Алексей Иванов, директор по знаниям и развитию систем онлайн-бухгалтерии Мой бизнес

На приобретение материалов был взят кредит в размере 1 млн. рублей сроком на один год под 20% годовых. Начисленные проценты по кредиту составляют 200 000 рублей.

Половина материалов будет использована для строительства здания на продажу. Он будет завершен через 18 месяцев.

Поскольку это инвестиционный актив, проценты должны быть включены в стоимость запасов.

Другая половина материала используется для создания продукта, который будет произведен в том же месяце.

Проценты должны быть включены в состав прочих расходов.

Учёт управленческих расходов

В соответствии с параграфом 18, пункт B и параграфом 26, пункт D МСФО (IAS) 5/2019, административные расходы больше не включаются в затраты на инвентаризацию. Однако есть и исключение. Если административные расходы непосредственно связаны с приобретением или производством запасов, они могут быть включены в производственные затраты.

Например, зарплата режиссеров не имеет абсолютно никакого отношения к производству конкретной акции. Их необходимо учитывать в контексте Dt 90Kt26.

Как применять новый порядок учёта запасов с 2021 года

Согласно параграфу 47 МСФО (IAS) 5/2019, существует два варианта. Либо пересчитываются данные за предыдущий год, либо они применяются только к новым данным, начиная с периода деловой активности, т.е. с 2021 года и далее.

Вам необходимо внести изменения в учетную политику на 2021 год.

- Уберите упоминания устаревших нормативных актов: ПБУ 5/01 «Учёт МПЗ», методических указаний, утв. Приказом Минфина России № 119н от 28 декабря 2001 г. и № 135н от 26 декабря 2002 г.

- Если вы оценивали незавершённое производство по стоимости сырья, материалов и полуфабрикатов, утвердите другой метод из пп. 27 ФСБУ 5/2019.

- Приведите положения, касаемые запасов, в соответствие с нормами ФСБУ 5/2019.

- Пропишите вариант, который вы выбрали для начала применения нового стандарта — с 2021 года или с пересчётом прошлых лет.

Если вы хотите автоматизировать 80% работы вашего бухгалтера и избежать ошибок, подпишитесь на «Мой бизнес». Вы избавитесь от рутины и будете делать больше. Получайте бесплатные консультации экспертов по сложным бухгалтерским вопросам.

Зарегистрируйтесь в программе бухгалтерского учета «Мой бизнес» прямо сейчас и протестируйте систему в бесплатном пробном режиме.

Мы сообщаем вам новости законодательства и рассказываем, как они повлияют на ваш бизнес. Никаких сложных бухгалтерских терминов или воды.