При постановке целей необходимо как можно точнее рассчитать, сколько вам нужно для их закрытия и когда вы сможете сэкономить. Далее все запланированные доходы и расходы, включая ежедневные затраты, должны быть зарегистрированы в таблице.

Распределение семейного бюджета: источники доходов семьи, виды и функции семейного бюджета, советы

Распределение семейного бюджета играет важную роль в управлении повседневными расходами, сбережениями и общим имуществом. Если бюджетное планирование состоит из практических рекомендаций и советов по выбору финансовых категорий, то бюджет определяет принципы и подход к распределению и управлению финансовыми ресурсами. Семейные бюджеты являются основой для учета, планирования и управления денежными потоками.

Эффективность семейного бюджета зависит в первую очередь от выбора методов и правильного распределения обязанностей. Для этого необходимо учесть потенциал и интересы каждого члена семьи, который должен участвовать в распределении семейного бюджета. Правильный подход к составлению семейного бюджета может помочь достичь экономического благополучия и успеха.

Содержание.

Доходы семьи и источники бюджета

Доход семьи является отдельной финансовой категорией и представляет собой совокупность денежных потоков, позволяющих использовать их на общее благо и повысить эффективность управления капиталом за счет объединения финансовых ресурсов и удовлетворения как долгосрочных, так и краткосрочных потребностей.

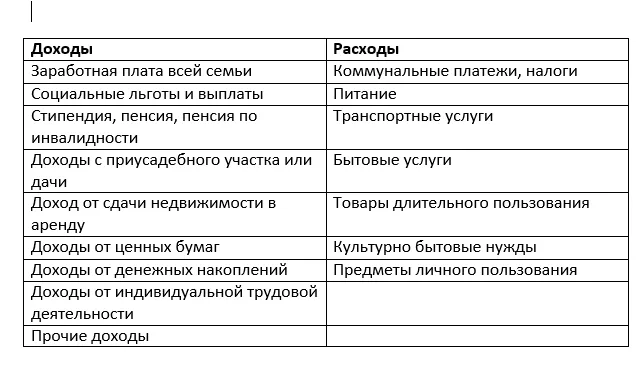

Источниками семейных бюджетов являются личные доходы членов семьи и доходы от общего имущества. Примерами источников семейного бюджета являются заработная плата, инвестиционный доход и вклады, доход от аренды недвижимости и участие в коммерческих организациях.

Распределение семейных бюджетов по степени участия супругов и семьи во многом зависит от типа семейного бюджета. Тип бюджета также определяет совместное формирование семейного дохода и его распределение между различными видами личных финансов.

Виды семейного бюджета

В отличие от личных бюджетов, которые можно классифицировать по структуре расходов и сбережений (простой, сбалансированный, расточительный), семейные бюджеты должны быть разделены в зависимости от степени интеграции и активного участия семьи.

Каждый тип семейного бюджета имеет свои преимущества и недостатки. Семьи могут склоняться к разным типам семейных бюджетов в процессе разработки, и в зависимости от ситуации разные стратегии оказываются наиболее эффективными. Независимо от типа семейного бюджета, супругам важно вести картотеку, чтобы эффективно управлять деньгами.

Делегированный семейный бюджет

Этот тип включает в себя возложение ответственности за обучение, планирование и распределение семейного бюджета на членов семьи. Таким образом, бюджет одного из супругов формирует основу семейного бюджета. Второй вносит значительную часть личного дохода в семейный бюджет и поручает управление деньгами второй половине.

Этот бюджет подходит для пар, в которых один из супругов много работает и не имеет времени на принятие решений, формирующих все элементы семейного бюджета. В этом случае второй супруг несет ответственность за управление повседневными расходами и принятие собственных решений о необходимом рынке и сбережениях.

✅ Преимущества включают

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

К недостаткам можно отнести.

Демократичный семейный бюджет

Демократические финансы семьи означают, что все доходы распределяются, планируются и подотчетны. Оба супруга участвуют в управлении и формировании бюджета и вместе думают о повседневных расходах, крупных покупках, инвестициях, кредитах и т.д. Оба супруга советуются, хотят ли они изменить бюджет и вложить в него столько же денег и усилий.

Такой домашний бюджет обычно сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. Односторонние решения принимать сложнее, а вероятность совершения ошибок ниже. Однако супругам приходится жертвовать частью своей личной и финансовой свободы, чтобы управлять ею.

✅ Преимущества включают

К недостаткам можно отнести.

Многополярный семейный бюджет

Многополюсные домохозяйства характеризуются разделением ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может платить за квартиру, а другой супруг отвечает за покупки. Иногда супруги вместе обсуждают важные покупки.

При таком типе организации домашнего хозяйства повседневные расходы оплачиваются по очереди или отдельными группами. Крупные рынки и праздники планируются и финансируются совместно каждым из супругов наилучшим образом. Такой бюджет позволяет супругам самостоятельно распоряжаться своими доходами, но может негативно сказаться на создании значительных сбережений и совместных инвестиций.

В семье Лаутовых мать является бухгалтером по хозяйству. Она контролирует все имеющиеся финансовые ресурсы и планирует расходы. Для этого моя мама вела тетрадь, в которой записывала источники доходов и виды расходов.

Бюджет семьи — доходы и расходы, что из перечисленного относится к доходам семьи

Семейная экономика — это сложная система, требующая планирования и постоянного контроля. Необходимо следить за всеми расходами, доходами, поступлениями и сбережениями, чтобы понимать и оценивать свои финансовые перспективы. Существует несколько видов бытовых расходов. Бытовые расходы можно разделить на три группы в зависимости от потраченной суммы.

- Незначительные траты – покупка продуктов питания, бытовой химии, средств гигиены.

- Затраты среднего уровня – приобретение предметов гардероба, мелкой техники, домашней утвари, посуды, постельного белья и прочего.

- Масштабные траты – оплата путешествий, покупка машины, квартиры, дачи, выполнение крупномасштабного ремонта, строительство дома.

Считается, что такое разделение материальных затрат не способствует экономии средств. Важно понимать, куда уходят деньги, от чего зависит доход семьи и куда тратятся крупные суммы. Часто мы тратим большие суммы денег на простые покупки. Поэтому мы не можем откладывать акции для оплаты крупных покупок. Группы расходов можно также анализировать по частоте.

- К ежемесячным тратам можно отнести оплату коммунальных услуг, телефонных счетов, интернета, обучения, абонементов в тренажерный зал, бассейн и прочее.

- Ежегодными издержками можно назвать налоговые отчисления, оплату туристических поездок, автомобильной страховки.

- К переменной группе затрат причисляют покупку медикаментов, оплату ремонтных работ, штрафов. Это статья расходов, которая возникает неожиданно, например, семья сталкивается с необходимостью срочно починить протекающую крышу, или заплатить штраф за неправильную парковку. Переменные издержки могут быть запланированными. Допустим, человек на протяжении нескольких месяцев откладывает денежные средства на покупку нового компьютера или смартфона.

- Затраты по сезонам. Перед началом нового сезона ребенку необходимо приобрести одежду, обувь, учебники для школы, зимнюю или летнюю резину для автомобиля и прочее.

Экономические расходы семьи также распределяются в соответствии с их рыночной значимостью. Всего существует три основные группы.

- Расходы первой необходимости. Это постоянные расходы семьи, которые включают в себя покупку еды, плату за коммунальные услуги, заправку автомобиля, приобретение белья и одежды, бытовых мелочей, лекарств. Сюда же входит плата за кредит, страховку, формирование резервного семейного фонда. На данную статью уходит порядка половины доходов семьи.

- Рекомендуемые траты. К этой статье относятся все издержки, которые желательно оплачивать, если есть такая возможность. Например, покупка книг, оплата курсов иностранных языков, абонемента в фитнес-центр, посещения салонов красоты. Сюда относятся расходы на развлечения и отдых – посещение кино, театра, ресторана, поездки загород, на экскурсии.

- Траты на имидж и роскошные покупки. Здесь речь идет о престижных новинках техники, брендовой одежде, золотых украшениях, дорогих автомобилях и прочих товарах, которые подчеркивают статус человека в обществе.

Для создания адекватного денежного резерва все расходы должны быть тщательно разделены на группы. Самые важные расходы неизбежны, в то время как элементы третьей категории можно при необходимости сэкономить. Далее посмотрите, что входит в семейный доход.

Семейный бюджет — доходы и расходы семьи, реальный и номинальный доход

В финансовой сфере существует два вида семейного дохода: реальный доход и номинальный доход. Номинальный доход — это все деньги, которые член семьи получает в течение определенного периода времени. Реальный доход — это все товары, услуги и работы, на которых семья зарабатывает деньги в силу номинального дохода, который она получает. При расчете реального дохода учитывается политика рыночных цен и изменения стоимости, а также денежная стоимость.

Расходы семьи — это количество материальных ресурсов, использованных семьей за определенный период. Они могут быть обязательными или необязательными. Обязательные расходы включают.

- Оплату жилья, интернета, телефона.

- Приобретение продуктов, бытовой химии.

- Формирование резервного финансового фонда.

- Выплаты налогов, процентов по кредитам.

- Оплату проезда в общественном транспорте или заправку авто.

Стоимость любых расходов непредсказуема. Например, дома сломалась стиральная машина, и срочно понадобились деньги на ремонт.

Виды расходов семьи, основные доходы и расходы семьи

Существует три основных типа расходов, с которыми сталкивается каждая семья.

- Переменные траты. Они возникают редко, по мере необходимости. К ним относится приобретение новых электронных приборов, предметов интерьера, оплата работ по выполнению ремонта в доме, строительство дачи или оплата туристической путевки. Зачастую на переменные траты приходится откладывать деньги на протяжении определенного времени.

- Постоянные издержки. Все люди регулярно покупают одежду, обувь, косметические и гигиенические средства, оплачивают мобильную связь и интернет. От этих затрат невозможно отказаться – они необходимы для нормального существования в современном мире. В зависимости от уровня доходов, семья может выбирать ценовую политику покупаемых товаров. Например, заказать одежду в интернете, купить в элитном магазине или приобрести на рынке.

- Обязательный класс расходов. Это выплаты, размер и срок которых не зависит от членов семьи. Сюда относятся погашение задолженностей по кредиту, выплата налоговых отчислений, оплата коммунальных услуг, взносы в школу, садик, университет и прочее. При возникновении финансовых трудностей некоторые семьи вынуждены не выплачивать нужную сумму. Это приводит к формированию задолженности, начислению штрафов, пени.

‘Мы с женой выигрываем почти одинаково’. До свадьбы мы говорили обо всех тонкостях ведения раздельного бюджета. Мы получили две ипотечные ссуды, которые выплачиваем поровну. Покупки и общие развлечения также оплачиваются поровну или попеременно. Нас устраивает такой расклад, он не влияет на наши отношения.

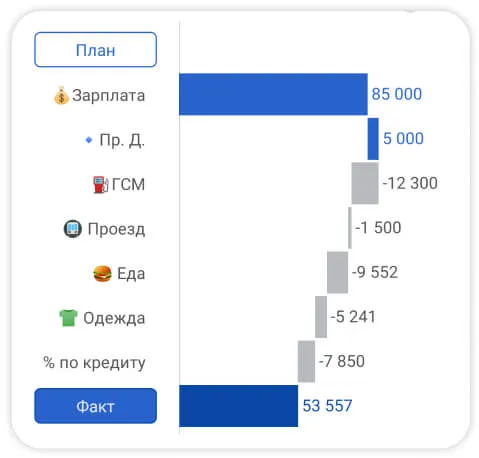

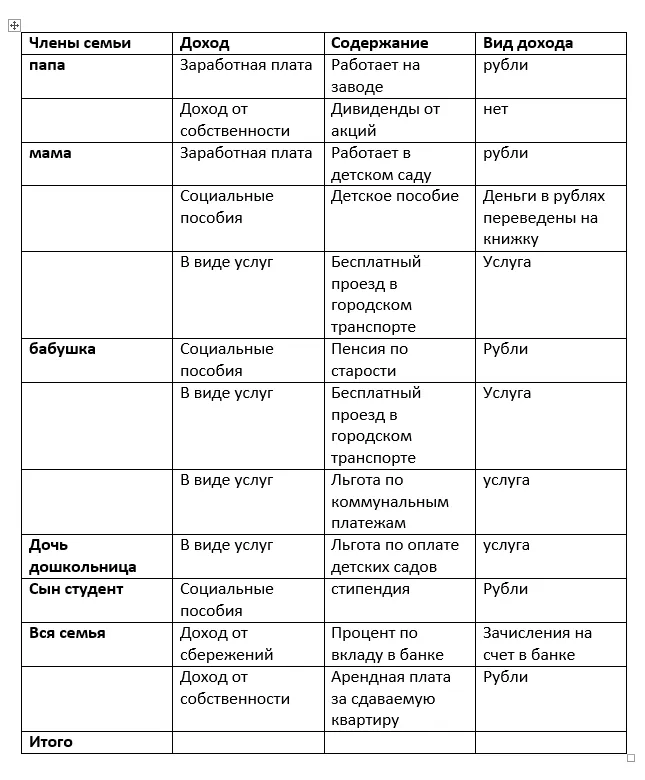

Пример доходов одной семьи состоящей из пяти человек, с разными доходами и выплатами.

Валовой доход включает зарплату, пособия, гигиенические путевки, путевки на дачу, в детские лагеря, дивиденды и использование корпоративного автомобиля.

Денежный доход включает только деньги, собранные за определенный период: месяц, семестр или год.

Таблица доходов

Пример средней семьи с детьми.

Семья состоит из трех членов: отца, матери и ребенка. Доход семьи составляет зарплата 25 000 рублей для папы и 15 000 рублей для мамы, обучение ребенка в детском саду. Семья получает общий доход в размере 40000 рублей. У семьи нет дополнительных источников дохода.

Доходы тратятся на товары и услуги, необходимые семье. После сбора денег доходы преобразуются в расходы.

Расходы — это все расходы, потраченные на семью за определенный период времени, например, за один месяц.

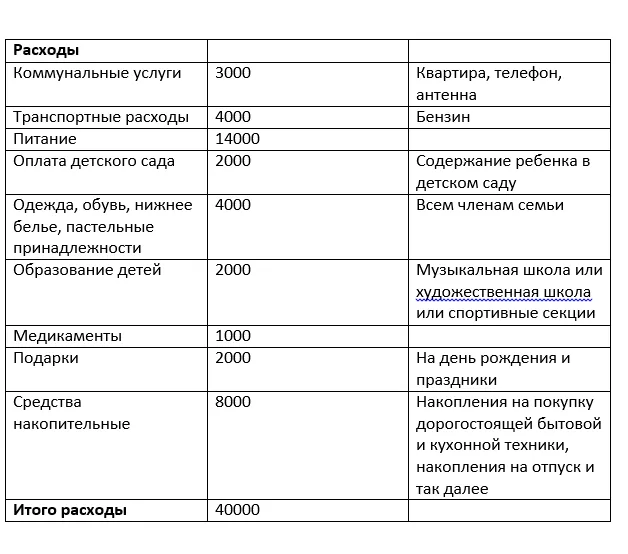

Расходы семейного бюджета

К основным расходам относятся.

основные платежи (налоги, детский сад, коммунальные услуги); и

На основные расходы деньги планируются и расходуются каждый месяц.

Для чрезвычайных расходов деньги также планируются, но не расходуются каждый месяц.

Субсидируемые расходы включают

Таблица расходов

Пример средней семьи с детьми.

В этой семье три члена: отец, мать и дети. Семейные расходы включены в таблицу.

Рассмотрим структуру семейного бюджета

Таблица основана на среднем семейном бюджете; у каждой семьи разные доходы и расходы. Каждый семейный бюджет рассчитывается индивидуально, и каждая статья рассчитывается, чтобы помочь вам в планировании расходов.

Поместите свои доходы и расходы на шкалу.

Доход 40000 фрикций Затраты 40000 фрикций

Ваш семейный бюджет уравнивает ваши доходы с вашими расходами.

Доход 40000 рублей 50000 рублей

Ваша семья испытывает финансовый дефицит, вам не хватает денег, необходимо пересмотреть расходы семейного бюджета.

Ваша выручка составляет 40 000 рублей, а расходы — 30 000 рублей

Ваши доходы превышают ваши расходы, в результате чего образуется финансовый излишек или сбережения для будущих расходов.

Суть семейного бюджетирования заключается в том, чтобы научиться балансировать входящие доходы и исходящие расходы. Вам нужно научиться перемещать семейный доход так, чтобы ваши расходы всегда были меньше доходов.

Ваш семейный бюджет — это важная часть благополучной жизни вашей семьи. Научившись правильно его качать, можно поддерживать всю семейную жизнь на достаточно высоком уровне.

Как вести семейный бюджет

Все зависит от ваших общих семейных целей на будущее — вам нужно собрать их воедино. Это поездки на отдых, покупка коттеджа, высшее образование для детей за рубежом. Тогда появляется больше стимулов для хранения файлов.

Затем измерьте все пассивные расходы: основные кредиты и ипотека, кредитные карты, налоги, арендная плата и т.д. Облигации — не забудьте записать зарплату, дивиденды от активов.

Определите, сколько времени потребуется для накопления желаемой суммы.

Фото: shutterstock.

Затем проанализируйте расходы за несколько месяцев и определите, какие элементы вы готовы оптимизировать, чтобы купить то, что вам нужно, а какие вы готовы оставить без изменений.

Записывайте все значительные расходы и посоветуйтесь с супругом, чтобы определить, сколько каждый из них вносит в бюджет. Решите, какой именно финансовый контроль вы выберете и каких конкретных стратегий будете придерживаться.

Независимо от того, ведет ли ваша семья смешанный, индивидуальный или общий бюджет, важно следить за деньгами, чтобы не тратить их на мелочи. Ваша задача — вместе строить стабильность, и это вопрос ответственности и финансового образования.